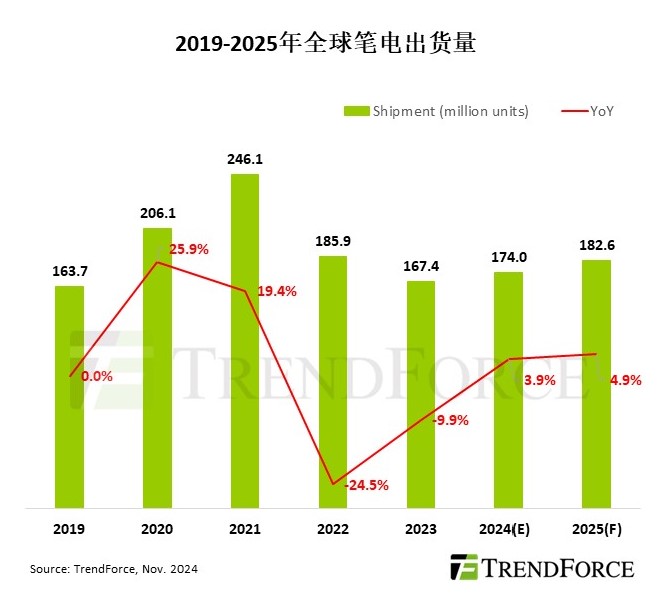

根据TrendForce集邦咨询最新调查,2024年全球笔记本电脑市场受高利率与地缘因素影响,需求回温速度缓慢,预计全年出货量为1.74亿台,年增3.9%。展望2025年,美国大选已落幕,而联准会2024年9月启动降息,将有助于资金流动,加上Windows 10终止服务与商务换机需求的刺激,预期明年笔电出货将年增4.9%,达到1.83亿台。

TrendForce集邦咨询表示,目前笔电的核心定位仍是生产力工具,其量能增长主要来自积累的递延换机需求,AI笔电的贡献仍相当有限。然而,AI附加功能的趋势推动了规格升级,预期AI笔电的渗透率将在品牌整合AI功能的过程中自然提升。

分析不同市场定位的产品,商务笔电2024年受到全球裁员潮及经济环境动荡,需求表现保守,订单释放不如预期。2025年随著不利因素的消退,以及降息后资金流动性升高,商用市场有望复苏,预期出货量将迎来超过7%的年增长。

反观消费市场,2024年笔电品牌积极促销刺激需求,入门款机种成为销售主力,在北美地区表现尤为强劲。TrendForce集邦咨询指出,2025年消费市场更趋稳定,品牌计划重新聚焦于高附加价值与高盈利机种,预期消费机种量能增长将放缓为3%,但产品结构将更优化。

在Chromebook方面,2024年受北美教育标案及新兴市场需求的推动,整体表现稳定,预期2025年在日本GIGA School 2.0计划的支持下,成长动能将提升至8%,维持高成长态势。

目前,中国仍是全球笔记型电脑的主要生产地,其产能约占全球的89%。尽管部分原始设计制造商(ODMs)已积极在越南、泰国、印度、墨西哥等地区部署生产线,但建立供应链的完整生态系统仍需时间。此外,相关法令的颁布到正式执行还存在一定缓冲期。因此,TrendForce集邦咨询对2025年全球笔记型电脑出货量的预测仍有调整的可能。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至//www.djgruve.com/research/wv查阅,或洽询service@trendforce.cn

相关文章

相关报告