根据TrendForce集邦咨询最新调查,2024年第二季由于部分品牌新机铺货期结束,加上季底进入库存调节等因素,全球智能手机生产总数落在2.86亿支,较第一季下降约3%。由于旺季需求疲软,品牌厂在第三季的生产规划普遍趋于保守。因此,第三季生产总数预估仅有微幅季增,达2.93亿支,但仍较去年同期呈现约5%的下降。

三星持续推进折叠机市场,苹果新机预计同比增长8%

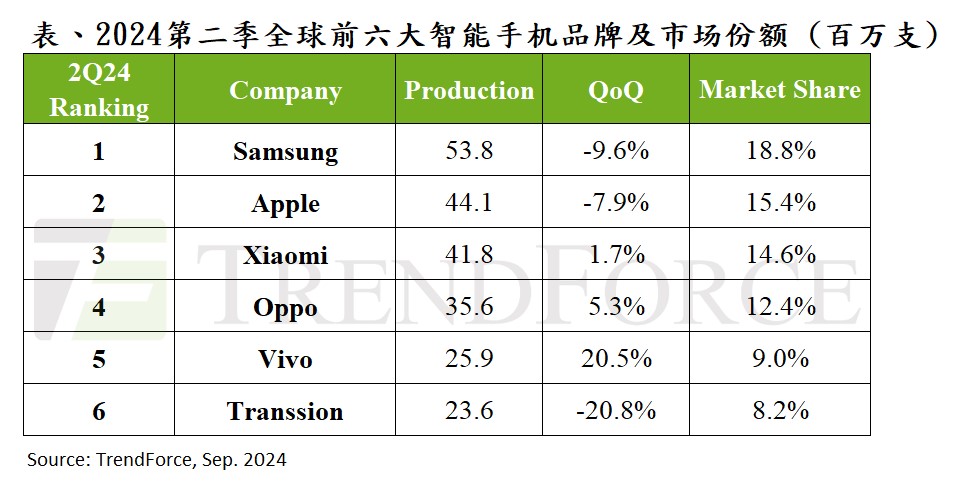

Samsung(三星)第二季由于Galaxy S24新机铺货期结束,智能手机产量季减10%,降至5,380万支,保持市占第一。TrendForce集邦咨询表示,Samsung有望于第三季底推出一款高端薄型折叠机,可视为Z Fold 6的延伸机型。然而,考量售价与缺乏杀手级应用,预估该薄型款仅占Samsung折叠机产出的1%,对冲刺市占的贡献有限。

市占第二的Apple(苹果)于第二季生产约4,410万支智能手机,虽季减8%,但较2023年同期增长5%,可视为因应中国618电商促销的先行备货。由于Apple在中国市场的降价策略显著,预期将带动第三季的生产表现。此外,Apple将于九月发布四款新机,预估其2024年的新机生产总数将破8,600万支,较去年增长近8%。

中国品牌谨慎调整库存,Transsion市占份额下降

小米 (含Redmi及POCO)第二季智能手机生产总数为4,180万支,年增19%。该品牌虽保持乐观市场布局,但由于需求未显著回升,第三季生产目标仅有小幅增长,并将谨慎调整库存。

Oppo (含OnePlus及Realme)第二季生产总数年增6%,市占率排名第四。TrendForce集邦咨询表示,中国市场在该品牌的销售占比稳定维持在35%左右,其次为印度和东南亚地区。展望第三季,预估Oppo生产目标将与第二季持平。

Vivo (含iQoo)得益于新品推出及中国市场销售告捷,第二季智能手机产量季增20.5%、年增10.2%,市占率排名第五。Vivo近年虽积极开发海外市场,但中国市场仍占其销售市占的50%。TrendForce集邦咨询预估,其第三季生产总数有望与第二季持平。

TrendForce集邦咨询指出,Transsion (含TECNO、Infinix及itel)在第一季产出过高,导致库存增加,第二季下调库存生产总数至2,360万支,季减20.8%,市占排名降至第六名。进入第三季,Transsion同样以维稳第二季的生产表现为主,以避免库存压力。

另外,全球性经济疲软同样冲击南美、中东和非洲等市场,加之品牌竞争激烈。近期这些新兴市场有整机渠道库存升高的现象,品牌厂因此更注意零部件和整机库存管理,以应对需求的不确定性,并对2024年下半年的生产计划普遍采取保守态度。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。