根据TrendForce集邦咨询最新调查,受AR装置品牌厂的产品规划推动,以及AI技术和应用生态系统发展的助力,预估2030年AR装置出货量将达2,550万台,2023至2030年的年复合增长率为67%。其中,LEDoS在这一领域的渗透率将逐步提高,到2030年有望达到44%,成为市场的主流技术。

TrendForce集邦咨询表示,AR装置热度正逐年攀升,除了Apple 、Meta等国际品牌未来有相关产品计划外,中国厂商在LEDoS领域的投入也较为活跃。AR设备对光机模组体积、高环境光下的穿透效果以及显示系统的亮度都有严格要求。其显示架构包含两个核心系统:光学引擎决定刷新率、色彩与亮度上限,光学系统控制成像特性,这两个系统共同影响角分辨率(PPD)、可视角度(FOV ) 与光学效率等设备关键性能指标。

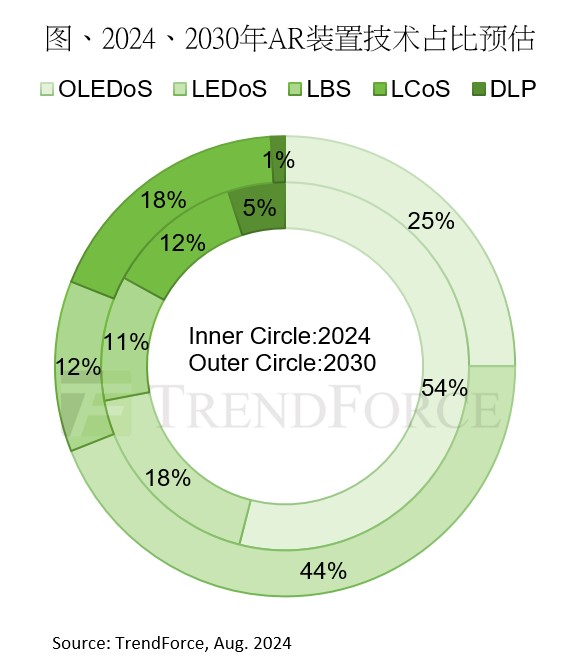

LEDoS市占率预计达44%,超越OLEDoS渗透率

由于LEDoS光源特性因可满足AR装置高亮度、体积小、低功耗的需求,被视为重要技术储备。短期内,这项技术因为在AR显示应用的优势,获得品牌商支持,例如Porotech 与鸿海的合作正在拓展其应用场景。目前,LEDoS仍面临微缩化LED发光效率待提升以及如何在极小空间做到全彩化等难题。然而,未来几年随著晶片垂直堆叠与色转换技术成熟,LEDoS的渗透率将持续提升。TrendForce集邦咨询预估,2024年LEDoS在AR装置的市占率将达到18%,到2030年将提升至44%。

TrendForce集邦咨询指出,从现有成本架构、市场和技术成熟度分析,OLEDoS是目前唯一可以同时用于VR / MR 和AR装置的技术。OLEDoS 搭配 birdbath 的组合方案也是目前最能平衡成本与显示效果的解决方案。虽然OLEDoS的分辨率迅速提升,但在AR应用场景中,这项技术的平衡亮度与色彩显示仍有一定局限性,加上其市占率会受LEDoS发展影响,预估OLEDoS在AR装置的技术占比将从2024年54%,下降至2030年的25%。

AR设备品牌厂投入助力LCoS技术维持市场份额

相较于LEDoS或OLEDoS,LCoS技术拥有高分辨率和高亮度特性,并且在制程良率和成本上都具优势。然而,由于LCoS因偏振分光棱镜的设计架构限制光机尺寸进一步缩小,LEDoS长期在高端市场面临被逐步取代的风险。不过,随着技术进步,加上Meta和其他品牌投入,将支撑LCoS在AR装置保留一定市占率。TrendForce集邦咨询预估,2024年LCoS的市占率为12%,2030年将提升至18%左右。

TrendForce集邦咨询表示,LBS采用的雷射光源反应速度快,但由于其通过快速点阵扫描来实现连续画面显示,刷新率与分辨率仍受限制。预估其在2024年至2030年间的市占率将维持在10%到12%左右。而DLP技术要实现AR高分辨率的要求仍面临挑战,而且品牌商推动力不足,所以在AR装置的技术市占率预估会于2030年缩减至1%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至//www.djgruve.com/research/wv查阅,或洽询service@trendforce.cn

相关文章

相关报告