根据TrendForce集邦咨询最新存储器产业分析报告,受惠于位元需求成长、供需结构改善拉升价格,加上HBM(高带宽内存)等高附加价值产品崛起,预估DRAM(内存)及NAND Flash(闪存)产业2024年营收年增幅度将分别增加75%和77%。而2025年产业营收将持续维持成长,DRAM年增约51%、NAND Flash年增长则来到29%,营收将创历史新高,并且推动资本支出回温、带动上游原料需求,只是存储器买方成本压力将随之上升。

HBM兴起推升DRAM营收

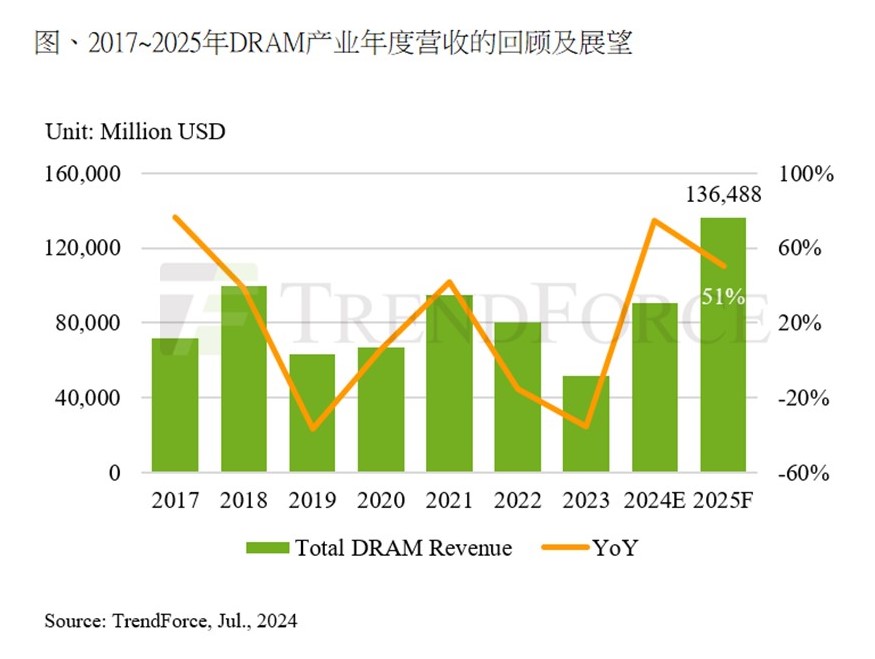

TrendForce集邦咨询估计,预估受惠于DRAM均价在2024年增加53%、2025年增加35%的条件下,进一步推升2024年DRAM营收达907亿美元、年增75%,2025年达1,365亿美元、年增51%。

TrendForce集邦咨询表示,4项驱动DRAM营收的因素包括HBM崛起、一般型DRAM产品世代演进、原厂资本支出限缩供给和服务器需求复苏。相较一般型DRAM,HBM除拉升位元需求,也拉高产业平均价格。预估2024年HBM将贡献DRAM位元出货量5%、营收20%。

此外,DDR5和LPDDR5/5X等高附加价值产品的渗透同样有助提高平均价格。TrendForce集邦咨询估计,DDR5将分别贡献2024、2025年Server DRAM位元出货量40%、60-65%,LPDDR5/5X会贡献2024、2025年Mobile DRAM(行动式内存)位元出货量50%和60%。

QLC大容量Enterprise SSD、UFS助益2025年NAND Flash营收创纪录

TrendForce集邦咨询估计,2024年NAND Flash营收将达674亿美元、年增77%;2025年在大容量QLC(四层式存储单元) Enterprise SSD(企业级固态硬盘)崛起、智能手机采用QLC UFS(通用闪存存储)、原厂资本支出限缩供给和服务器需求复苏等4项因素带动下,NAND Flash营收将达870亿美元、年增29%。北美CSPs(云端服务业者)已开始在Inference AI Server(推理用人工智能服务器)大量采用QLC Enterprise SSD,尤其是大容量规格。TrendForce集邦咨询预估,QLC将贡献2024年NAND Flash位元出货量20%,此比重2025年将再提升。在智能手机应用,QLC预计逐步渗透UFS市场,部分中国智能手机业者预计于2024年第四季起采用QLC UFS方案,Apple(苹果)则预计2026年开始导入至iPhone。

DRAM、NAND Flash营收攀高将影响产业生态

TrendForce集邦咨询表示,存储器产业营收创纪录下,原厂将有足够现金流加速投资。预估2025年DRAM、NAND Flash产业资本支出分别年增25%、10%,且有机会上修。此外,存储器生产规模提升将带动对硅晶圆、化学品等上游原料需求,但相反的,存储器价格上涨将增加电子产品成本,ODM/OEM(原始设计制造商/原始设备制造商)业者较难完全将成本反映在零售价上,利润将被压缩,终端销量也可能受到影响,导致需求下滑。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。