全球市场研究机构TrendForce集邦咨询表示,相较去年第一季,供应商为解决渠道库存积累严重的问题,大幅调降生产目标,因此今年第一季智能手机生产量即便低于疫情前3亿部以上的水平,但仍有看似不错的18.7%年增率,总出货量为2.96亿部。

全球消费支出受到高通胀及国际形势冲突的压力,相对保守,加上部分品牌第一季生产积极,导致渠道库存升高,必须优先进行调节,因此TrendForce集邦咨询对第二季的生产数量预测不太乐观,预估将较前一季度衰退5-10%。

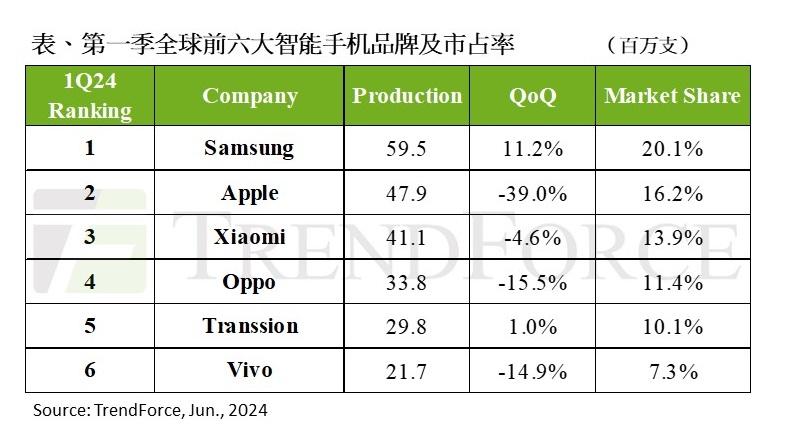

从第一季的生产市占率排名来看,全球前六名依序为Samsung,Apple,Xiaomi,OPPO,Transsion及Vivo,概括近八成市占。

Samsung第一季生产总数5,950万部,市占居首。其中Galaxy S24系列受惠AI话题带动热销,占首季产出的22.5%,对比去年Galaxy S23系列增长20%。第二季由于A系列海外销售不如预期,预估生产数字将下滑至5,500万部以下,季衰退幅度恐超过10%。

Apple第一季因在中国市场销售有所衰退,生产表现较去年同期衰退至4,790万部,相对应的零部件供应链传出多有修正,但对处理器芯片则维持原投产计划。TrendForce集邦咨询表示第二季处于Apple产品迭代空窗期,预估生产总数季衰退约10%左右。

Xiaomi (含Xiaomi,Redmi,Poco)挥别去年同期的高库存阴霾,第一季生产总数为4,110万部,市占排名位居全球第三。该品牌自2023年下半年开始,受到库存回补激励,加上内部政策加大对新兴市场投资,因此对市场的经营策略由被动的降低库存水位转为乐观布局。不过由于全球经济没有明显好转,新兴市场面临僧多粥少的激烈竞争,预估该品牌第二季将以持平第一季为生产目标。

Oppo(含Oppo,OnePlus,Realme)第一季生产总数来到3,380万部,市占排名第四。该品牌在中国与Honor竞争较为激烈,因此即便是印度等新兴市场销售略有增长,其第一季的年增长幅度仍不及其他低基期的android品牌。第二季Oppo生产目标同样以持平第一季为主。另外,随着Oppo与芬兰电信巨头Nokia达成了专利纠纷和解,Oppo将于今年下半年重返德国市场。

Transsion 去年经历一波近50%的年增长表现,其乐观态势延续至今年第一季。该品牌第一季生产总数约2,980万部,年增幅表现亮眼,市占排名全球第五。然而,第一季产出过于积极,加上与Samsung、Xiaomi、Lenovo等品牌在低阶销售市场重叠,导致渠道库存开始积累。

Vivo(含Vivo及iQoo)第一季生产出货2,170万部,季度市占排名第六。第二季该品牌将推出旗舰机X100系列的延伸机种,加上618促销,生产总数有望维持第一季生产表现。