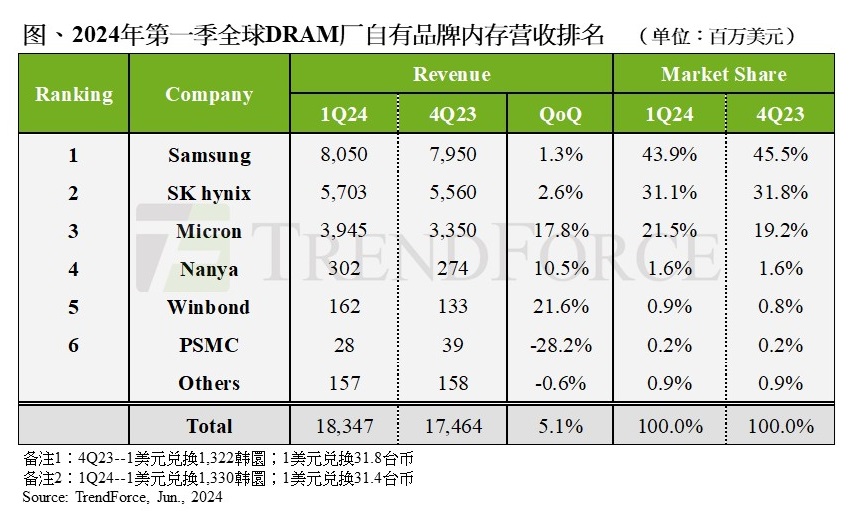

根据全球市场研究机构TrendForce集邦咨询调查显示,2024年第一季DRAM产业主流产品合约价走扬、且涨幅较2023年第四季扩大,带动营收较前一季度成长5.1%,达183.5亿美元,推动多数业者营收延续季增趋势。

出货表现上,第一季三大原厂皆出现季减,反映产业淡季效应,加上下游业者的库存水平已垫高,采购量明显减弱。平均销售单价方面,三大原厂延续着2023年第四季合约价上涨氛围,再加上库存仍处于健康水位,故涨价意愿强烈。其中,中系手机销售畅旺,带动Mobile DRAM的价格涨幅领先所有应用,而Consumer DRAM的原厂库存仍待去化,导致价格涨幅居所有应用之末。

TrendForce集邦咨询指出,第二季即使消费性需求减少,原厂的出货位元数仍将反映季节效应而季增;价格方面,在地震后灾损状况尚未明确厘清期间,采购心态有所改变,PC OEMs始有零星成交价格开出,涨幅高于TrendForce集邦咨询预期,预估最终DRAM合约价将上涨13-18%。

自营收角度观察,Samsung的营收微幅增加至80.5亿美元,第一季增幅仅1.3%,营收市占小幅下滑1.6个百分点至43.9%,仍维持排名第一;售价季增约20%,抵消位元出货量的中个位数季减幅度,以价补量结构明显。

排名第二的SK hynix,第一季营收微幅增加至57.0亿美元,季增幅仅2.6%,营收市占小幅下滑0.7个百分点至31.1%;售价季增约20%,抵消位元出货量的中个位数季减幅度,结构与Samsung相同。

Micron第一季营收增加至39.5亿美元,季增幅达17.8%,营收市占上升2.3个百分点至21.5%,排名第三名;售价季增约23%、同时位元出货量仅季减4-5%,表现优于前两大同业,除本季价格策略较积极外,Server DRAM出货受惠于美系大客户订单,表现相对稳健。

第二季三大原厂预估的出货量将分别为:Samsung出货量成长低个位数至高个位数幅度、SK hynix季增中个位数的幅度、Micron小幅季减。

Nanya第一季在价格回升所带动的备货动能,以及Consumer DRAM终端销售动能回升较缓等需求消长影响下,第一季出货量为低个位数的季增幅度,ASP(平均销售单价)有高个位数的季增幅度,营收季增10.5%至3.02亿美元。

Winbond第一季尚未调涨合约价格,由于客户提前备货心态,在出货端表现不俗,带动营收季增21.6%至1.62亿美元。在PSMC方面,营收计算主要为其自身生产的Consumer DRAM产品,不包含DRAM代工业务,虽产能利用率逐渐恢复,但由于部分出货以低价DRAM产品为主,加上年节生产、出货天数少等,最终第一季DRAM营收季减28.2%,来到0.28亿美元。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。