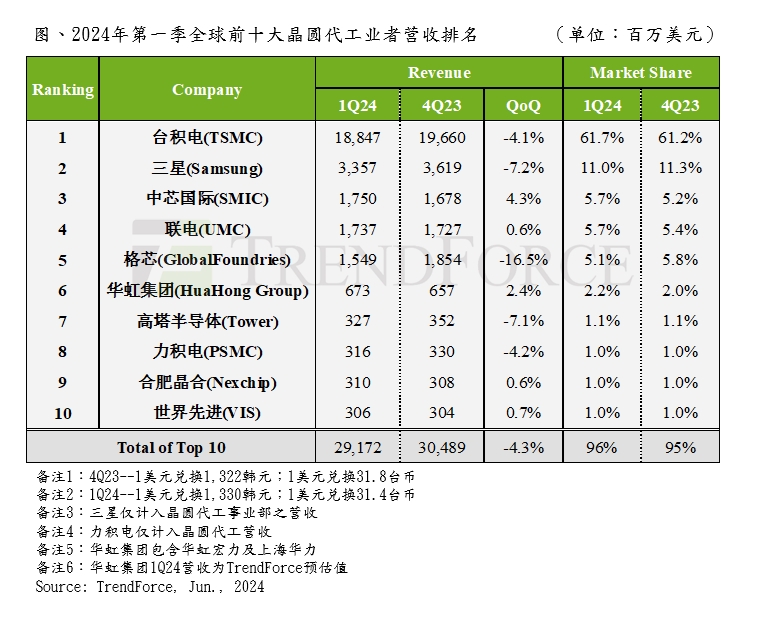

根据全球市场研究机构TrendForce集邦咨询调查显示,第一季消费性终端进入传统淡季,虽供应链偶有急单出现,但多半是个别客户库存回补行为,动能稍显疲软;与此同时,车用与工控应用需求受到通胀、地缘冲突、能源等因素影响,仅AI 服务器在全球CSP巨头投入大量资本竞逐、企业建置大语言模型(LLM)风潮下异军突起,成为支撑第一季供应链唯一亮点。基于上述因素,第一季全球前十大晶圆代工产值季减4.3%至292亿美元。

从排名来看,前五大Foundry第一季排行出现明显变动,SMIC受惠消费性库存回补订单及国产化趋势加乘,第一季排行超过GlobalFoundries与UMC跃升至第三名;GlobalFoundries则遭车用、工控及传统数据中心业务修正冲击,滑落至第五名。

尽管AI相关HPC需求相当强劲,TSMC 第一季仍受到智能手机、NB等消费性备货淡季,营收季减约4.1%,收敛至188.5亿美元,由于其他竞业同样面临消费淡季挑战,因此市占维持在61.7%。第二季随着主要客户Apple进入备货周期,及AI服务器相关HPC芯片需求持续稳健,有机会带动营收呈个位数季成长率走势。

Samsung Foundry第一季同样受到智能手机季节淡季影响,加上Android中系智能手机及周边企业同样转以国产替代,先进制程与周边IC动能清淡,营收季减7.2%至33.6亿美元,市占维持11%。第二季尽管市场预期智能手机将重启备货,然就集邦咨询的调查结果,由于第一季客户端有超备情形,导致第二季产量表现不如预期,而考虑Apple在中国市占恐持续受中系品牌影响,加上Samsung 5/4nm、3nm先进制程尚缺乏具规模客户、产能利用率较少,整体营运动能受到抑制,估营收将持平或仅较前季略增。

SMIC则受惠于IC国产替代趋势与中系Smartphone新机OLED DDI、CIS等周边IC拉货需求,第一季营收季增4.3%至17.5亿美元,营运表现优于同业,市占达5.7%、一举超越GlobalFoundries与UMC跃升至第三名。第二季在618年中消费节带动供应链Smartphone与消费性电子急单助力下,将使八英寸与十二英寸产能利用率较前季略提升,虽部分将与ASP下滑相抵,但营收将可维持个位数季成长率,市占有望维持在第三。

UMC第一季尽管出货较前季略增4.5%,大致与年度价格调整ASP下滑相抵,使得营收仅微幅季增0.6%至17.4亿美元,市占5.7%。GlobalFoundries则由于车用、工控及传统数据中心订单库存修正尚未停止,且适逢智能手机供应链拉货淡季,导致第一季晶圆出货季减达16%,营收滑落至15.5亿美元、市占收敛至5.1%。

Tier 2 Foundry复苏缓慢,价格竞争激烈、营运冷热分明

HuaHong Group第一季出货与产能利用率皆较前季复苏,尽管部分与ASP下滑相抵,营收季增2.4%至6.73亿美元,市占2.2%;Tower第一季虽然整体产能利用率较前季微幅改善,然而受到出货产品组合改变影响使得ASP下滑,营收亦季减7.1%至3.27亿美元,市占1.1%。

而PSMC虽第一季十二英寸产能利用在内存投片回温下已有改善,考虑内存客户以低价Specialty DRAM较多,逻辑需求虽有急单但价格受到抑制,致使营收滑至3.16亿美元、季减4.2%;排名第九的Nexchip 第一季营收为3.1亿美元,大致与前季持平,市占约1.0%;VIS 第一季晶圆出货季减约4%,与一次性长约(LTA)收入认列相抵,营收大致与前季持平,达3.06亿美元,市占1.0%。

观察第二季整体状况,因应中国年中消费季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链陆续接获相关应用急单。然而,成熟制程仍受市场疲软及价格激烈竞争等不利因素冲击,复苏显得缓慢,TrendForce集邦咨询预估,第二季全球前十大晶圆代工产值仅有低个位数的季增幅度。