根据TrendForce集邦咨询最新「全球电动车逆变器市场」数据显示,因受电动车传统淡季影响,2024年第一季全球牵引逆变器装机量为522万套,相较于2023年第四季的714万套,季减27%。其中,纯电车(BEV)的牵引逆变器装机量占比为48%,季减5%;而油电混合动力车(HEV)及插电混合式电动车(PHEV)的牵引逆变器装机量则从47%提高至52%。从数据上的此消彼涨可看出,里程焦虑问题目前仍为消费者购车时的优先考量。

从第一季电动车各电压区间的牵引逆变器装机量来看,由于混动车型的增长,电压≤300V的牵引逆变器装机量占比达36%,季增2%;而纯电车的衰退,导致电压>300V≤550V的装机量占比季减1%,下降至55%,>550V的装机量占比为9%,与上季持平。虽然各区间占比略有波动,市场主流电压区间仍为>300V≤550V。

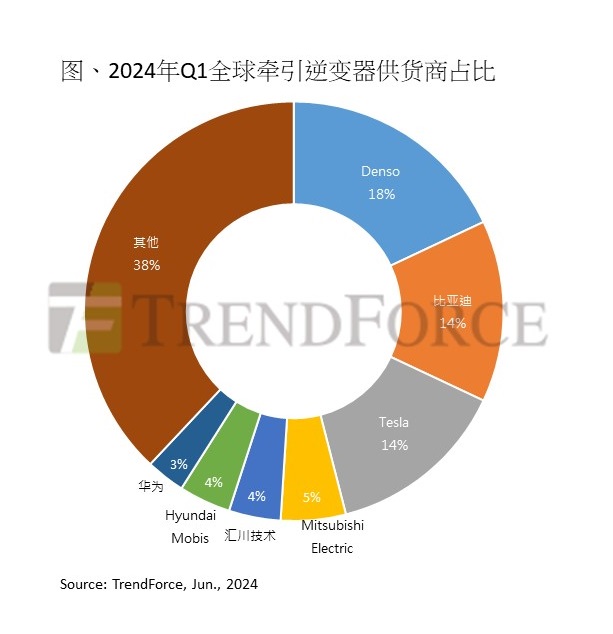

供应链方面,在中国国产替代的战略下,全球前五大的牵引逆变器Tier 1中,已有比亚迪及汇川技术两家中国企业。其中,比亚迪的逆变器属于自研自产产品,用于自家车型,汇川技术深耕理想、小鹏、小米等新创新能源车厂。此外,华为的市占率已连续三季季增1%,未来能否进入前五大供应商值得观察。整体而言,第一季包含比亚迪与汇川技术在内的中国占比为34%,由欧美日Tier1主导牵引逆变器的局面已被打破。

由于里程焦虑为结构性因素,加上地缘政治影响,消费者在购买BEV时可能仍采取较保守的态度,或转而购买混动车型。根据TrendForce集邦咨询预估,BEV第二季的牵引逆变器装机量可能持平或最多小幅增长,纯电车型与混动车型将以均分的形式持续推动牵引逆变器装机量。整体来看,第二季牵引逆变器市场将告别淡季,小幅回暖,预估装机量季增约10%至20%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn

相关文章

相关报告