NVIDIA新一代平台Blackwell,包含B系列GPU及整合NVIDIA自家Grace Arm CPU的GB200等。TrendForce集邦咨询指出,GB200的前一代为GH200,皆为CPU+GPU方案,主要搭载NVIDIA Grace CPU及H200 GPU,但以GH200而言,出货量估仅占整体NVIDIA高端GPU约5%。目前供应链对NVIDIA GB200寄予厚望,预估2025年出货量有机会突破百万颗,占NVIDIA高端GPU近4~5成。

NVIDIA虽计划在今年下半年推出GB200及B100等产品,但上游晶圆封装方面须进一步采用更复杂高精度需求的CoWoS-L技术,验证测试过程将较为耗时。此外,针对AI服务器整机系统,B系列也需耗费更多时间优化,如网通、散热的运转效能,预期GB200及B100等产品要等到今年第四季,至2025年第一季较有机会正式放量。

CoWoS方面,由于NVIDIA的B系列包含GB200、B100、B200等将耗费更多CoWoS产能,台积电(TSMC)亦提升2024全年CoWoS产能需求,预估至年底每月产能将逼近40k,相较2023年总产能提升逾150%;2025年规划总产能有机会几近倍增,其中NVIDIA需求占比将逾半数。而Amkor、Intel等目前主力技术尚为CoWoS-S,主攻NVIDIA H系列,短期内技术较难突破,故近期扩产计划较为保守,除非未来能够拿下更多NVIDIA以外的订单,如云端服务业者(CSP)自研ASIC芯片,扩产态度才可能转为积极。

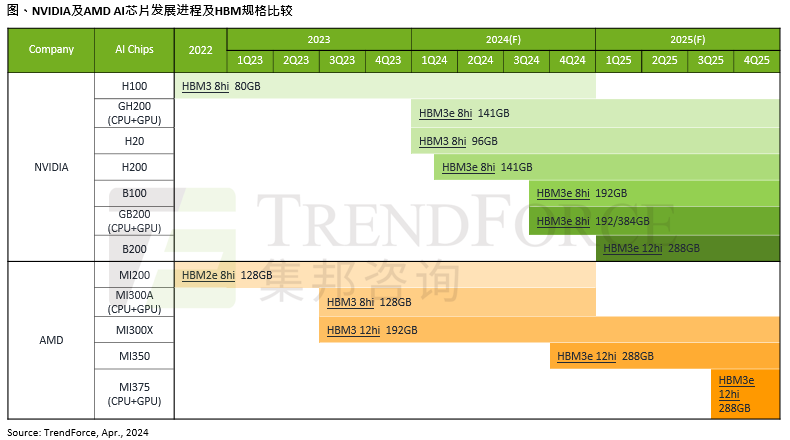

NVIDIA及AMD AI发展将加速,HBM3e于下半年成为市场主流

HBM方面,从NVIDIA及AMD近期主力GPU产品进程及搭载HBM规格规划变化来看,TrendForce集邦咨询认为2024年后将有三大趋势。其一,「HBM3进阶到HBM3e」,预期NVIDIA将于今年下半年开始扩大出货搭载HBM3e的H200,取代H100成为主流,随后GB200及B100等亦将采用HBM3e。AMD则规划年底前推出MI350新品,期间可能尝试先推MI32x等过渡型产品,与H200相抗衡,均采HBM3e。

其二,「HBM搭载容量持续扩增」,为了提升AI服务器整体运算效能及系统频宽,将由目前市场主要采用的NVIDIA H100(80GB),至2024年底后将提升往192~288GB容量发展;AMD亦从原MI300A仅搭载128GB,GPU新品搭载HBM容量亦将达288GB。

其三,「搭载HBM3e的GPU产品线,将从8hi往12hi发展」,NVIDIA的B100、GB200主要搭载8hi HBM3e,达192GB,2025年则将推出B200,搭载12hi HBM3e,达288GB;AMD将于今年底推出的MI350或2025年推出的MI375系列,预计均会搭载12hi HBM3e,达288G。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。