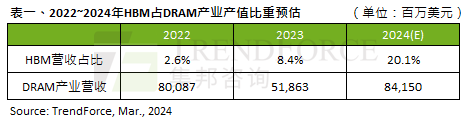

由于HBM售价高昂、获利高,进而造就广大资本支出投资。据TrendForce集邦咨询资深研究副总吴雅婷预估,截至2024年底,整体DRAM产业规划生产HBM TSV的产能约为250K/m,占总DRAM产能(约1,800K/m)约14%,供给位元年成长约260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

HBM供应市况紧俏,2024年订单量持续攀升

吴雅婷表示,以HBM及DDR5生产差异来看,其Die Size大致上较DDR5同制程与同容量(例如24Gb对比24Gb)尺寸大35~45%;良率(包含TSV封装良率),则比起DDR5低约20~30%;生产周期(包含TSV)较DDR5多1.5~2个月不等。

HBM生产周期较DDR5更长,从投片到产出与封装完成需要两个季度以上。因此,急欲取得充足供货的买家需要更早锁定订单量,据TrendForce集邦咨询了解,大部分针对2024年度的订单都已经递交给供应商,除非有验证无法通过的情况,否则目前来看这些订单量均无法取消(non-cancellable)。

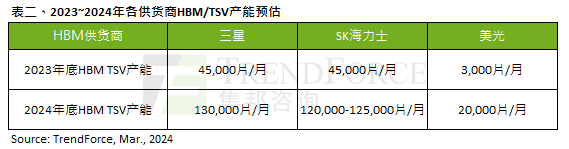

TrendForce集邦咨询观察,以HBM产能来看,三星、SK海力士(SK hynix)至今年底的HBM产能规划最积极,三星HBM总产能至年底将达约130K(含TSV);SK海力士约120K,但产能会依据验证进度与客户订单持续而有变化。另以现阶段主流产品HBM3产品市占率来看,目前SK海力士于HBM3市场比重逾9成,而三星将随着后续数个季度AMD MI300逐季放量持续紧追。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。