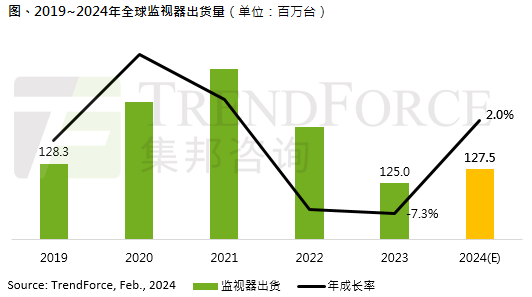

据TrendForce集邦咨询最新研究显示,2023全年监视器(Monitor)出货量年减7.3%,仅达1.25亿台,低于疫情前水平。展望2024年,由于2023年出货基期已低,加上2024年经济有缓步复苏的可能,以及正常PC更换周期为4~5年,故疫情间购买的部分PC有机会于2024下半年至2025年间换机,进一步推动2024年全球监视器出货量年增2%,约1.28亿台。

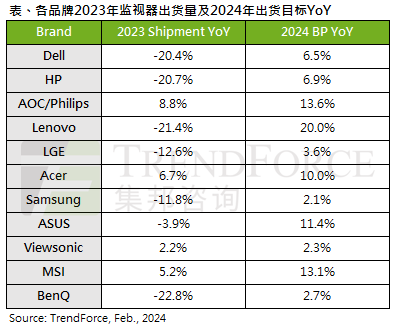

2023年三大商务监视器品牌厂商年出货衰退幅度皆逾两成

从时序来看,2022年上半年欧美地区尚未消化的商务订单需求持续发酵,垫高2022年商务品牌出货基期,至2023年商务市场需求又面临大幅萎缩,导致三大商务监视器品牌戴尔(Dell)、惠普(HP)及联想(Lenovo)出货量分别年减达20.4%、20.7%及21.4%,衰退幅度皆高于两成。

反观部分消费品牌2023年出货量逆势成长,其中,AOC/Philips主要受益于中国电竞市场热络需求带动,出货量年增8.8%。宏碁(acer)则于2023年成功抢先将60/75Hz产品在几乎无价差的情况下,快速提升至100Hz,带动出货量年增6.7%。

2024年品牌出货目标仍属保守,商务品牌仅联想相对积极

TrendForce集邦咨询表示,以2024年监视器品牌出货计划来看,商务及消费性品牌的出货目标仍算保守,商务型以联想最积极,年度出货量成长目标约20%;消费品牌AOC/Philips、微星(MSI)、华硕(ASUS)及宏碁,年度出货量成长目标均逾10%。相反地,三星电子(Samsung Electronics)、乐金电子(LG Electronics)、明碁(BenQ)2024年出货量则订定得较为保守,重心将放在获利及高端产品线。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至//www.djgruve.com/research/wv查阅,或洽询service@trendforce.cn