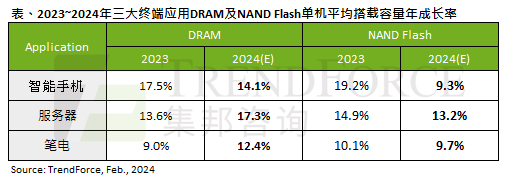

2024年市场持续聚焦AI议题,供应商也陆续推出AI高端芯片,随着运算速度的提升,TrendForce集邦咨询表示,2024年DRAM及NAND Flash在各类AI延伸应用,如智能手机、服务器、笔电的单机平均搭载容量均有成长,又以服务器领域成长幅度最高,Server DRAM单机平均容量预估年增17.3%;Enterprise SSD则预估年增13.2%。

首先从智能手机来看,由于手机芯片商主要着眼于运算效能的提升,尚无实际AI应用推出,故话题发酵程度有限。同时,2023年存储器价格因市场供过于求而快速崩跌,在价格来到相对低档的吸引力,推升2023年DRAM于智能手机单机平均搭载容量年增17.5%,而NAND Flash单机平均搭载容量年增达19.2%,容量已能满足使用者需求。因此,2024年在尚未有新应用推出的预期下,不论DRAM或NAND Flash于智能手机的单机平均搭载容量的年成长幅度将放缓,分别预估为11%及9.3%。

服务器方面,伴随AI服务器需求持续增加,AI高端芯片如NVIDIA H200/B100、AMD MI350及云端服务业者(CSP)自研ASIC陆续推出或开始量产。但由于Training AI Server是目前市场主流,其扩大采用的存储器是以有助于高速运算的DRAM产品为主,故相较于NAND Flash,DRAM的单机平均搭载容量成长幅度更高,Server DRAM预估年增率17.3%,Enterprise SSD则约13.2%。

笔电方面,Microsoft所规范AI PC的CPU算力需达40TOPS以上,目前符合该规格的有Qualcomm Snapdragon X Elite、AMD Ryzen 8000系列(Strix Point),及Intel的Lunar Lake,但搭载上述CPU量产的笔电预计要到今年下半年才会陆续推出,因此对拉高存储器容量的帮助有限,且AI PC硬件规格主要标准要求是加大DRAM容量至16GB,SSD则并未规定必须提升至1TB。因此,预估DRAM于笔电的单机平均搭载容量年增率约12.4%,后续随着AI PC量产后,2025年成长幅度才会更明显。至于Client SSD虽有单机平均搭载容量上升趋势,但受NAND Flash价格大幅回升影响,年增率预估仅9.7%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询SR_MI@trendforce.cn。