自第三季起,随着渠道库存回落,加上季节性需求带动,智能手机生产量随之增长。据TrendForce集邦咨询研究显示,第三季全球智能手机总产量约3.08亿支,环比增长13%,虽然不及疫情前水平,但相较2022年同期,年增约6.4%,终结连续八个季度的年衰退周期。

展望第四季,电商促销、年终购物旺季等激励因子,加上智能手机品牌年末冲刺生产数量的惯性,预计第四季总产量有机会再环比增长5~10%。2023全年衰退幅度预估将收敛至3%以内,总产量约11.6亿支。

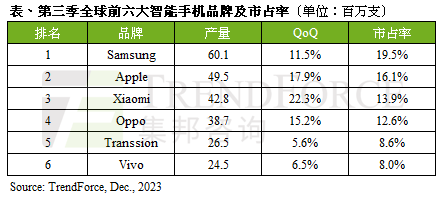

华为回归市场,挤压苹果明年的中国市占率

三星(Samsung)受惠于下半年旗舰机量产,第三季产量环比增长11.5%,达6,010万支,位居全球第一名。尽管三星于全球布局广泛,但受制于全球经济影响,今年生产规划保守,全年生产量预估应和苹果(Apple)仅差距500万支。受益于旗舰新机发布,苹果第三季产量环比增长17.9%,约4,950万支,位居第二名。由于iPhone 15/15 Plus的CIS(CMOS Image Sensor)初期良率不佳,影响第三季苹果生产表现,市占率因此较去年同期衰退1.5%,全年产量预计与2022年持平。

值得注意的是,今年华为(Huawei)以旗舰机回归,攻占中国高端智能手机市场,苹果首当其冲;随着华为计划提高2024年高端旗舰系列的市场规模,并且瞄准中国内需市场,该产品势将与苹果直接竞争,预估对明年苹果生产表现有较明显的压迫。

Transsion第三季产量再超越Vivo,拿下全球第五名

小米(含Xiaomi, Redmi, POCO)随着渠道库存修正告一段落,年末无论是在整机生产,或是零部件备货态度上都转为积极,加上印度市场恢复积极经营,第三季产量环比增长22.3%,约4,280万支,全年产量将呈现增长,稳坐全球第三名。Oppo(含Oppo, Realme, OnePlus)第三季产量3,870万支,环比增长15.2%,排名全球第四,该品牌同样受惠印度、南美等市场的销售增加,带动第三季产量上升,此成长态势将会延续至第四季。

Transsion(含TECNO, Infinix, itel)延续第二季热度,第三季产量达2,650万支,环比增长5.6%,再次超越Vivo拿下全球第五名。近年来Transsion受惠新兴市场成长,带动市占率向上,自第二季起市占率持续扩大,全年产量的年增率有机会逾40%,持续与Vivo竞争全球第五席次。Vivo(含Vivo, iQoo)第三季产量为2,450万支,环比增长6.5%,排名第六,受限全球经济疲弱,Vivo今年上半年的生产规划相对保守,即便下半年Vivo主要销售市场之一的中国市况好转,但仍选择维持稳健获利的策略。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn