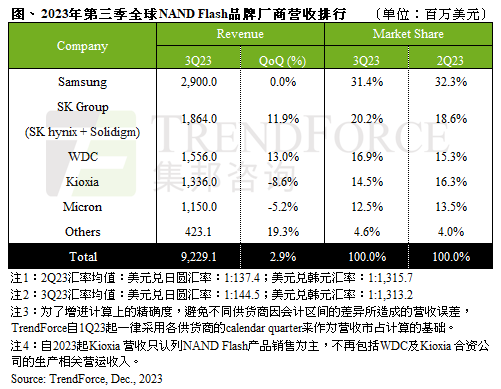

TrendForce集邦咨询表示,第三季NAND Flash市场变化主要转折点为三星(Samsung)积极减产的决策。此前买方认为终端需求能见度仍低,担忧市场旺季不旺,因此保持低库存、缓提货的采购策略。而随着供给龙头业者大幅减产,买方出于对供应将显著减少的预期心理因素,采购态度转趋积极。第三季季底时NAND Flash的合约议价方向已朝向止跌甚至涨价发展,促使第三季NAND Flash位元出货量环比增长3%,整体合并营收来到92.29亿美元,环比增长幅度约2.9%。展望第四季,NAND Flash产品将量价齐涨,预估全产品平均销售单价涨幅将来到13%,整体NAND Flash产业营收环比增长幅度预估将逾两成。

第三季营收排名下跌仅铠侠及美光两家业者,三星基本与第二季持平。三星方面,尽管通用型服务器需求持续疲软,但消费电子市况有所改善,尤其PC及智能手机对于高容量产品需求强劲,除了库存回补外,带动进一步策略备货,使得三星第三季获利情况走出低谷。第三季由于扩大减产,公司营运目标转向积极寻求获利,影响位元出货环比减少1~3%,平均销售单价止跌回升1~3%,第三季NAND Flash营收为29.0亿美元,持平第二季。

铠侠(Kioxia)方面,第三季平均销售单价上涨3%,虽然受惠于wafer合约价反弹,及笔电客户提早策略备货,然出货位元随着美系智能手机品牌订单需求递延,影响第三季位元出货环比减少10~15%,导致NAND Flash营收下跌至13.4亿美元,环比减少8.6%。

美光(Micron)受到PC、Mobile市场客户订单动能成长,加上部份Enterprise SSD客户库存回补,第三季位元出货与第二季持平,平均销售单价则环比减少15%,因此,第三季营收小幅下滑至11.5亿美元,环比减少5.2%。第四季随着季度合约价全面反弹,追价动能催生订单成长,在量价齐涨的预期下,预期第四季美光营收将成长逾两成。

其他业者如SK集团(SK hynix & Solidigm)、西部数据(WDC)均受惠于消费电子领域需求复苏,位元出货量上升带动营收向上。SK集团方面,由于PC和智能手机应用对高容量产品需求回温,位元出货维持季度增长,支撑第三季NAND Flash营收约18.6亿美元,环比增长11.9%。西部数据表示,第三季PC需求超乎预期,且移动装置应用(Mobile)和游戏(Gaming)类别需求具韧性,显示降价仍有效带动出货位元,进而推升NAND Flash部门营收达15.56亿美元,环比增长13.0%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn