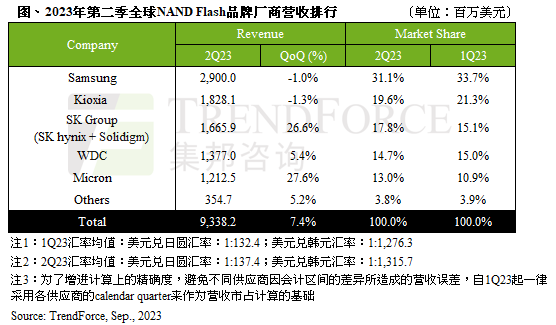

据TrendForce集邦咨询研究显示,第二季NAND Flash市场需求仍低迷,供过于求态势延续,使NAND Flash第二季平均销售单价(ASP)续跌10~15%,而位元出货量在第一季低基期下环比增长达19.9%,合计第二季NAND Flash产业营收环比增长7.4%,营收约93.38亿美元。

自第二季起,三星(Samsung)加入减产行列,且预期第三季将扩大减产幅度,供给收敛的同时也在酝酿涨价,供过于求态势有望因此获得改善。不过,由于NAND Flash产业供应商家数多,在库存仍高的情况下第三季多数业者仍选择积极销货,预估第三季NAND Flash全产品均价跌幅收敛至5~10%,位元出货则会随着旺季备货动能上升,预估第三季NAND Flash产业营收将续增逾3%。

第二季各家业者营收成长幅度最高的为美光(Micron),环比增长27.6%,达12.1亿美元。营收表现回温主要是来自PC、Mobile市场客户库存降低,尤其Client SSD受惠于平均搭载容量增长,位元出货创单季新高。随着全产业皆积极减产,美光认为下半年供需情况将变健康,不过全年格局来看,高库存仍会压抑NAND Flash产业复苏,全产业预计等到2024年都维持低度供给位元产出。

其他业者如SK集团(SK hynix & Solidigm)、西部数据(Western Digital)等分别受惠于渠道市场SSD库存持续降低,以及消费性电子市场单机搭载容量增长等因素,位元出货量大幅提升,带动第二季营收向上。其中SK集团营收成长幅度居次,环比增长约26.6%;西部数据约5.4%。

三星(Samsung)、铠侠(Kioxia)则是唯二营收衰退的业者,尽管位元出货量均有成长,但仍不敌平均销售单价下跌的冲击,三星第二季营收环比减少1.0%,约29.0亿美元,其中市场持续关注的AI服务器不断压缩通用型服务器出货规模,NAND Flash领域营收没有因AI热潮而受惠;铠侠第二季营收则环比减少约1.3%,约18.3亿美元。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn