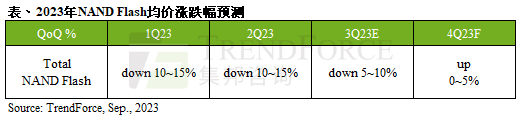

近日,三星(Samsung)为应对需求持续减弱,宣布9月起扩大减产幅度至50%,减产仍集中在128层以下制程为主,据TrendForce集邦咨询调查,其他供应商预计也将跟进扩大第四季减产幅度,目的加速库存去化速度,预估第四季NAND Flash均价有望因此持平或小幅上涨,涨幅预估约0~5%。

价格方面,如同年初TrendForce集邦咨询预测,NAND Flash价格反弹会早于DRAM,由于NAND Flash供应商亏损持续扩大,销售价格皆已接近生产成本,供应商为了维持营运而选择扩大减产,以期带动价格止跌反弹。其中,NAND Flash Wafer合约价已在8月反弹,且随着减产幅度扩大,客户备货力道有望回升,进一步支撑9月NAND Flash Wafer合约价续涨。不过,若NAND Flash涨势要延续至2024年,仍仰赖持续性的减产,以及需观察Enterprise SSD采购订单是否会大幅回补。

供应商亏损缺口有望收敛,模组厂同步受惠

供应商方面,即便NAND Flash相较DRAM具有更弹性的价格优势,今年需求位元也不见提升,加上通用型服务器出货规模持续受到AI服务器排挤,导致今年整体NAND Flash市场动向仍不佳,至第三季均价仍持续下跌,供应商亏损也持续扩大。

据TrendForce集邦咨询调查供应商库存水位,以三星来看,若要在年底前有效降低库存,依赖终端应用客户加大备货力道,实则是缓不济急,唯有严谨的控制产能才是让供需回到合理的最佳方式。而三星大幅减产,预期可能让部分以三星主力供应产品价格反弹向上,有望带动第四季NAND Flash整体位元出货量,并逐步收敛供应商亏损缺口,同时将有助于模组厂改善未来获利情况。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn