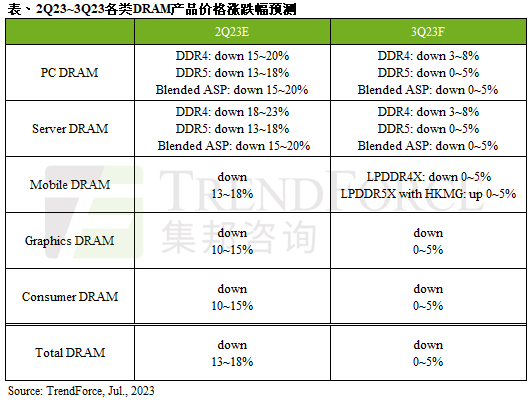

据TrendForce集邦咨询最新研究指出,受惠于DRAM供应商陆续启动减产,整体DRAM供给位元逐季减少,加上季节性需求支撑,减轻供应商库存压力,预期第三季DRAM均价跌幅将会收敛至0~5%。不过,目前供应商全年库存应仍处高水位,今年DRAM均价欲落底翻扬的压力仍大,尽管供给端的减产有助季跌幅的收敛,然实际止跌反弹的时间恐需等到2024年。

PC DRAM方面,三大原厂集中减产DDR4的效应将在第三季显现,同时受惠于第二季部分OEM因低价大量拉货,原厂库存获得部份去化。就第三季PC DRAM产品均价走势来看,DDR4目前仍是供过于求态势,季跌幅约3~8%;DDR5因原厂力守价格,加上尚未完全满足买方需求,环比下跌约0~5%,预估第三季整体PC DRAM均价将环比下跌0~5%。

Server DRAM方面,买方库存仍高,加上新平台转换上不如预期,尽管近期CSP聚焦投资AI服务器设备,加速高容量Server DRAM如DDR5 128G及HBM的采购,但对Server DRAM库存并没有实质上的削减,DDR4及DDR5跌幅分别为3~8%及0~5%,整体Server DRAM价格走势持续疲弱,预估第三季Server DRAM均价跌幅约0~5%。

Mobile DRAM方面,由于上半年智能手机需求疲弱,尽管传统旺季有望带动Mobile DRAM需求,加上原厂同时进行减产,但对于快速降低原厂库存的助益仍相当有限。连续数季度的跌价已达原厂的价格底线,因此韩厂率先喊出调涨Mobile DRAM价格,但碍于目前市场仍供过于求,买卖双方形成拉锯。预估第三季Mobile DRAM均价仍会呈现环比下跌0~5%,只是部分产品会因原厂策略之故,将出现零星涨价。

Graphics DRAM方面,受惠于NVIDIA RTX 40系列带动GDDR6 16Gb需求提升,再加上旺季效应,第三季Graphics DRAM需求位元将成长。由于买方在第二季已提前备货,库存足够的情况下,供应商不易涨价,市场仍供过于求,主流产品GDDR6 16Gb第三季价格预估环比下跌0~5%,整体Graphics DRAM均价跌幅约0~5%。

Consumer DRAM方面,目前观察Consumer DRAM交易仍冷清,同时SK海力士(SK hynix)延长无锡厂DDR3及DDR4 4Gb供应,产能将陆续开出;华邦(Winbond)也进入量产阶段,后续投片将逐季增加,故Consumer DRAM市场仍供过于求。不过,由于原厂已陆续减产,实际效应会发生在第三季,加上原厂亏损严重,此将收敛第三季Consumer DRAM均价跌幅至0~5%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn