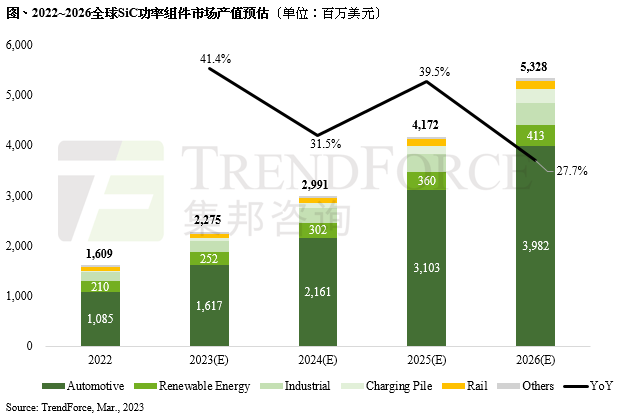

第三代半导体包括碳化硅(SiC)与氮化镓(GaN),整体产值又以SiC占80%为重。SiC适合高压、大电流的应用场景,能进一步提升电动汽车与再生能源设备系统效率。据TrendForce集邦咨询研究统计,随着安森美(onsemi)、英飞凌(Infineon)等与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率元件市场产值达22.8亿美元,年成长41.4%。

TrendForce集邦咨询表示,SiC功率元件的前两大应用为电动汽车与再生能源领域,分别在2022年已达到10.9亿美元及2.1亿美元,占整体SiC功率元件市场产值约67.4%和13.1%。车用方面,安森美与大众汽车(VW)签属战略协议,为VW提供EliteSiC 1200V主逆变器功率模组,另外该系列产品亦被起亚汽车(Kia Corporation)选中,用于EV6 GT车款;而Wolfspeed与奔驰(Benz)深化合作关系,提供其电动汽车所需的SiC功率元件。再生能源方面,安森美也与Ampt合作,提供太阳能与储能系统优化器所需的SiC MOSFET;而英飞凌的CoolSiC已导入台厂台达电(Delta)的双向逆变器中,应用于太阳能发电、储能、电动汽车充电三合一系统,另外也助力布鲁姆能源(Bloom Energy)的燃料电池和电解系统效率提升。

SiC衬底方面,其在SiC功率元件中成本占比达49%,也是决定元件质量的关键,目前Wolfspeed的SiC衬底市占率逾六成,最受市场重视,其他业者包含英飞凌与Resonac就SiC原料签属长期供货协议,初期侧重6英寸、后期将侧重8英寸材料;另外意法半导体(ST)与Soitec合作,采用Soitec的SmartSiC技术来量产8英寸SiC衬底;以及Wolfspeed除了北卡罗来纳州的8英寸SiC衬底厂之外,还计划在德国建造8英寸SiC 功率元件制造厂,而采埃孚(ZF Group)也将为其投资数亿美元。

全球半导体厂商皆相当关注8英寸SiC衬底,在Wolfspeed率先开出8英寸SiC衬底产能的带领下,其他供应商将陆续跟上,并积极展开供应链上、下游合作。因此,TrendForce集邦咨询预期,至2026年SiC功率元件市场产值可望达53.3亿美元。主流应用仍倚重电动汽车及再生能源,电动汽车产值可达39.8亿美元、CAGR约38%;再生能源达4.1亿美元、CAGR约19%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn