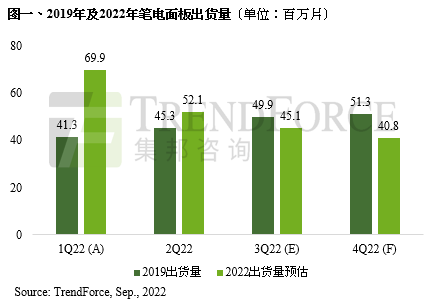

据TrendForce集邦咨询表示,2022年第一季虽为传统淡季但受惠递延订单出货与商用机种需求支撑,笔电面板出货较2021年同期成长5.5%,然2月底突然爆发的俄乌冲突,让原本通胀问题更是雪上加霜。而第二季受疫情管控影响导致ODMs整机组装产能下降,厂内库存攀升,终端需求受到整体经济环境影响而受挫,库存金额的攀高使得品牌必须进一步减少面板采购量。时序进入第三季,市场持续遭逢高通胀与升息导致终端需求疲弱冲击,致使通路端的整机库存,以及在途的整机与面板库存位处高档。受到通路及品牌积极降低库存影响,笔电面板订单面临大幅下修,预估第三季笔电面板出货季减13.4%,约为4,510万片,甚至低于2019年疫情前同期的4,990万片。

TrendForce集邦咨询进一步表示,七月笔电面板出货量1,560万片,年减34.8%,同时也低于2019年七月疫情前的1,630万片;而显示器(Monitor)面板七月出货1,170万片,年减16.3%,同样略低于2019年七月的1,180万片,显示这波客户库存调整的幅度相当剧烈。

不过,显示器面板在第二季有品牌递延交货(Back order)的支撑,且疫情管控对显示器整机组装产能影响不大,故终端需求衰退与库存问题直至第三季才发酵。在品牌积极去化库存之下,第三季显示器面板出货量将大幅衰退,预估出货量下滑至3,130万片,季减27.7%,低于疫情前2019年同期的3,670万片。

展望第四季,TrendForce集邦咨询认为,通路与品牌仍积极锁定在今年底前期望将整机与面板的库存降至合理水位,因此,对于第四季IT面板需求仍将保守,预估第四季笔电面板出货量约4,080万片,年减45.6%、季减9.4%;显示器面板则约2,900万片,年减40.4%、季减7.2%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至//www.djgruve.com/research/wv查阅,或洽询service@trendforce.cn