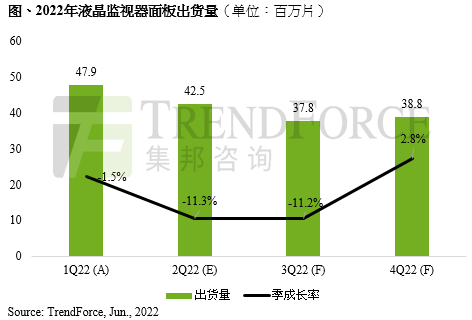

根据TrendForce集邦咨询研究指出,受到俄乌冲突、高通胀以及疫情影响,导致终端需求持续疲弱,品牌开始减少第二季液晶监视器(Monitor)面板的采购量,预估第二季液晶监视器面板出货量为4,250万片,季减11.3%。

TrendForce集邦咨询分析,品牌在2022年初设定了相当高的出货目标,加上2021年液晶监视器面板缺货问题影响,刺激品牌在第一季超额购买面板作为出货准备。在品牌强劲的需求带动下,液晶监视器面板在第一季出货达到4,790万片,年增20%,刷新自2012年以来的同期新高。

然而,在今年二月国际政经局势改变之下,消费机种市场降温,品牌陆续下修液晶监视器的出货目标,同步调降面板的采购量。面对全球各大央行升息,以及经济成长放缓,企业在资本支出上也开始谨慎,使商务型液晶监视器的需求也有所减缓。在品牌过去超额备货,消费与商务需求却逐步降温的情形下,库存问题也开始浮现,整体市场转向供过于求。

除此之外,今年上半年航运与塞港逐渐舒缓,原本仍运送在途与堆积在港口的液晶监视器整机陆续进到渠道商手中,使得渠道库存急速上升。面临液晶监视器整机与面板高库存的双重压力,品牌被迫减少下半年的面板采购量。因此,TrendForce集邦咨询预估,第三季液晶监视器面板出货量将持续下滑至3,780万片,季减11.2%,第四季则有机会受品牌年底冲刺销量而小幅回升至3,880万片,季增2.8%,预估全年出货量则来到1.67亿片,年减3.6%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至//www.djgruve.com/research/wv查阅,或洽询service@trendforce.cn