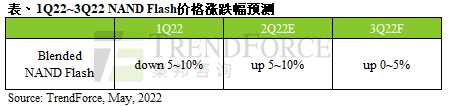

据TrendForce集邦咨询研究显示,在价格反应较为敏感的NAND Flash wafer,由于零售端需求自3月以来表现疲弱,加上其他终端产品出货展望越趋保守,导致供应商采降价求售的动机升高,预期NAND Flash wafer价格可能自5月起开始走跌,NAND Flash下半年逐步转向供过于求,第三季NAND Flash wafer价格跌幅将可能来到5~10%。

TrendForce集邦咨询同时表示,由于原本预期铠侠(Kioxia)污染事件恐将造成第二至第三季市况转为吃紧,但在高通胀及俄乌冲突的冲击下,市场对于下半年传统旺季消费性产品需求看法转趋保守,第三季client SSD、eMMC与UFS价格将从原先有可能上涨的预期,转为与第二季持平。enterprise SSD方面,由于数据中心需求表现仍然强劲,故尚未观察到需求大幅修正的状况,惟因受到NAND Flash整体市况逐渐转为供过于求,第三季价格仅会微幅上涨约0~5%。

需求走弱、扩产不减,下半年NAND Flash恐面临供过于求

从需求面来看,受俄乌冲突、高通胀、疫情等影响,导致整体消费性电子需求欲振乏力。其中,Chromebook在全球进入2022年后需求快速走弱,疫情所带来的需求红利退场;常规笔电方面,商用机种与消费型机种也呈现两种情形,商用笔电需求受惠于各国重返办公室则有所支撑,消费笔电则反之,故今年整体笔电需求较2021年将仍呈现衰退。智能手机方面,也因疫情受到压抑,导致全年全球智能手机生产量持续下修。

在供给方面,三星(Samsung)着眼未来enterprise SSD领域大幅成长,仍持续维持原有的产能扩张计划,尤其在去年底西安封控管理后,NAND产线生产一度受阻,为了未来工厂营运的稳定性,位于韩国的P2L产能持续增加;长江存储(YMTC)也将于下半年增加投片规划,同时也加速武汉二厂的投产。因此,TrendForce集邦咨询表示,在今年整体需求持续薄弱,但部分厂商维持扩产的格局下,下半年NAND Flash市场将面临供过于求的状况,各类产品如前述所提,第三季价格将出现持平或涨幅收敛的情形。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn