据TrendForce集邦咨询研究,受惠于2021下半年电商促销旺季以及年末节庆需求带动,2021年第四季智能手机生产总量达3.56亿支,季增9.5%,创下2021年单季最大涨幅。该季主要成长动能来自苹果(Apple)新机所贡献。然而,由于供应链仍存在零部件供应不足的问题,部分品牌的生产表现受到局限,相较疫情前的2019年以及2020年同期,季度生产总数都略显衰退。

苹果本季8,550万支达历年之最,夺第四季生产冠军

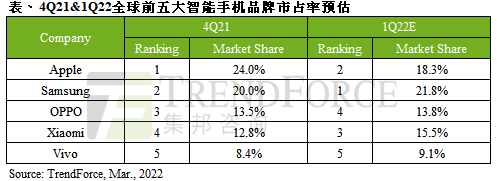

苹果在九月新机发布后,便采取积极铺货以满足市场需求的策略,成为其能在第四季站上市占榜首的主要原因。第四季苹果生产量达8,550万支,季增66.0%,位居全球第一名,产量同时也创下苹果历年之最,其得胜关键除了是新品定价得宜以及旧款有感降价外,主要仍是受惠于承接华为(Huawei)旗舰系列如P series、Mate series 的转单助力。以全年表现来看,相较于2020年近2亿支的生产表现,苹果2021年总产量达2.33亿支,其增长主要反应在中国市场的市占由10%推升至16%。排名第二的三星(Samsung)第四季产量为7,100万支,季增2.9%。以全年表现来看,除了第二季受越南疫情扩大导致稼动率下滑外,其余季度表现平稳,2021全年生产总数为2.75亿支,市占排名仍领先全球。

OPPO(含Realme, OnePlus)第四季产量为4,800万支,季减5.9%,排名第三;小米(Xiaomi;含Redmi, POCO, Black Shark)产量为4,550万支,季增2.2%,位居全球第四;全球排名第五的Vivo(含iQoo)则季减11.8%至3,000万支。由于三者在销售市场以及产品规划上的重叠性高,因此对于当前短缺零部件的掌握度,将直接影响该品牌的生产表现。再者,2021年初自华为拆分而出的Honor,历经2021上半年的业务重整以及零部件备货后,于下半年迅速崛起,由于该品牌以中国市场为主要销售据点策略,对于同样以该市场为重的OPPO、小米及Vivo等而言,造成一定冲击。

估2022年智能手机总产量达13.81亿支,仍有下修风险

展望2022年,在预期疫情影响将持续减缓的前提下,TrendForce集邦咨询预估全年智能手机总产量仅会小幅提升3.6%,达13.81亿支。由于全球最大消费市场的中国对智能手机的需求转弱,加上其它市场成长幅度亦相对有限,整体市场增长动能将主要仰赖周期性的换机需求,以及新兴国家的新增需求支撑。值得关注的是,经济复苏对于智能手机市场是否带来正向助力,加上潜在的晶圆代工资源分配、全球通货膨胀、能源匮乏等问题,都将持续影响该产业的整体表现,全年总产量仍有下修风险。

然而,近日俄乌冲突亦影响该地区智能手机的销售表现,包含汇率、通膨、运输等衍生问题。以2021年俄乌的智能手机市占排名来看,其销售的前三大品牌包含三星、小米以及苹果, 年度合计的智能手机销售约4,500万支,占全球约3%,初估该市场的冲突影响不至于使全年手机生产数量面临显著的修正,不过该冲突所牵涉到的全球经济问题等,亦不排除进一步影响全球智能手机需求表现。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn