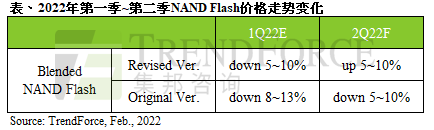

WDC(西部数据)日前表示位于日本境内四日市与北上市与Kioxia(铠侠)合资的NAND Flash产线,在1月下旬部分物料受到污染。事件发生前,TrendForce集邦咨询预估全年NAND Flash市场呈现微幅供过于求态势,第一季至第二季均价较有走跌压力,然WDC物料污染影响重大,加上先前Samsung(三星)因西安疫情管控也促使NAND Flash价格跌价幅度趋缓,第一季价格跌幅将因此收敛至5~10%。此外,据TrendForce集邦咨询发布WDC与Kioxia去年第三季的合计市占高达32.5%,在此事件的影响下将可能使第二季NAND Flash价格转为翻涨5~10%。

此事件受污染的产品集中为3D NAND(BICS),初估有6.5exabyte(约当为6,500M GB)受影响。据TrendForce集邦咨询了解,受损位元占集团今年第一季产出13%、占全年总产出约3%。目前仍未确认恢复全线正常生产时程。值得注意的是,WDC已宣布的灾损很可能并非该事件的总损失,Kioxia部分受损的数量尚未合并计算,因此受影响总位元数恐再进一步升高。

生产主攻Client SSD与eMMC,后续现货价将可能翻涨

WDC及Kioxia 目前主力产品供应为PC client SSD及eMMC,如今随着WDC供应占client SSD及eMMC市场第二及第一位,后续供应势必受阻,故即便PC OEM 第二季生产需求下修,client SSD价格仍不易下跌。enterprise SSD方面,Kioxia PCIe 4.0 获得较多客户验证,原先预估该公司2022年市占率有望上升,然此一事件将冲击该司产品出货,且进一步影响后续采购行为,故在满足生产前提下,第二季enterprise SSD产品价格跌幅将大幅收敛。

另外,由于现货市场中的买卖双方仍正在厘清事件与灾情评估,多以中止报价因应,尚未产生新的报价,但TrendForce集邦咨询研判后续将明显激励现货价格翻涨。同时,已有部分模组厂停止对NAND Flash相关产品进行报价。以合约价来看,目前以整季议定的部分应不会受到立即影响,但2月与3月的wafer报价将可能出现立即的涨幅。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询service@trendforce.cn