根据TrendForce集邦咨询研究显示,疫情带来的新常态除将成为数位转型的推手之外,也将持续驱动2022年服务器市场。值得留意的是,2021年潜在未被满足的需求以及未来服务器零组件长短料的风险将则成为影响市场的中、长期变量。以整机出货量来分析,预估明年服务器整机出货量成长率约4~5%,主要的出货动能仍集中于北美数据中心,年增幅约13~14%。而从供应链的角度观察,ODM Direct代工模式亦逐渐取代传统server市场的商业模式,以提供云端服务供应商快速回应市场变化的能力。然而,基于变化难测的市场氛围,TrendForce集邦咨询也假设出两种服务器成长走势预估,其一是关键零部件长短料获得有效改善;其二则是较现况更为严峻。

TrendForce集邦咨询表示,基于目前情境来看,伴随着物料情况逐季缓解,2022年服务器整机出货量年成长率将达4~5%,而主要驱动市场动能的要素有三点,首先是受惠于Intel Sapphire Rapids与AMD Genoa双平台导入市场,将可能再度刺激企业客户端服务器的换机潮与数据中心的基础建设;其次,市场普遍认为2022年因疫情所产生的转型需求如为典范转移与新常态仍会持续驱动云端市场;再者,国际局势紧张而导致地缘政治的不确定性,进而造成各国提升数据主权的掌握,促使以特定地理范畴的小规模数据中心需求浮现。

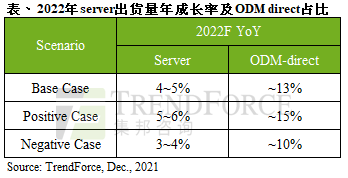

2022年服务器整机实际出货量仰赖供应链长短料问题改善程度

基于前述所提的两假设情况,倘若疫情于明年获得有效控制,以及国际物流、物料满足等恢复正常或比预期更佳,此情况将会使服务器业者开始增加出货力道,整体服务器市场出货量年成长率可达5~6%;而ODM-Direct的年成长率则进一步由原先的13%逼近15%。然而,若疫情于明年变得更为严竣,全球总体经济持续受严重冲击,进而大幅影响企业投资意愿,预估全年服务器整机出货量年成长率仅会落在3~4%,且北美资料中心的拉货动能也会受到影响,ODM-Direct的年成长率仅约10%。

整体而言,在历经两年的疫情影响之下,企业的弹性部署的趋势已不可逆,无论总体经济变化为何,TrendForce集邦咨询对明年ODM-direct服务器需求皆有双位数成长的预期,整体服务器需求亦将维持正成长。仍需持续关注的议题将围绕在服务器潜在市场的订单满足情况,包含关键物料PMIC及LAN chip的满足率,同时,明年来自Intel与AMD的两大新平台可否如期导入,进而挹注额外的转换动能,也将成为该市场的一大变量。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务王春胜先生perrywang@trendforce.cn 或何凤玲女士linnahe@trendforce.cn 。