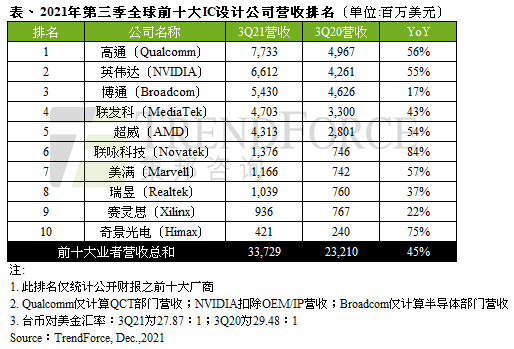

根据TrendForce集邦咨询表示,2021年第三季半导体市场热络,全球前十大IC设计业者总计营收达337亿美元,年增45%。其中,除了联发科(MediaTek)、联咏(Novatek)、瑞昱(Realtek)原本就列居排行榜中,此次奇景(Himax)也抢进第十名。

高通(Qualcomm)在5G手机的庞大需求带动下,其处理器与RF射频前端部门营收再度成长;而物联网部门则受惠于消费电子、边缘网络与工业领域的强劲需求,部门营收年增66%,成长幅度最高,带动其第三季总营收攀升至77亿美元,年增56%,位居全球第一。

排名第二的英伟达(NVIDIA)依然受惠于游戏显卡与数据中心营收的带动,两大产品部门的营收年成长率分别为53%与48%;另外专业设计视觉化解决方案虽仅占总营收8%,然由于挖矿需求仍旺盛,以及客户积极部署RTX系列之高性能显卡,使其产品部门营收年增148%,整体推升其营收达66亿美元,年增55%。

列居第三名的博通(Broadcom),营收主力来自于网络芯片、宽带通讯芯片及储存与桥接芯片业务,受到后疫情时代的混合工作制、企业加速往云端推动,使其芯片需求提高,带动营收成长至54亿美元,年成长17%。超威(AMD)则是在游戏、数据中心、服务器领域的Ryzen、Radeon、EPYC系列产品出货表现良好,推动总体营收至43亿美元,年增率高达54%,位居第五名。

联发科持续扩展5G全球布局,受惠于产品组合优化、产品线规格提升、销量增加、涨价效益等因素,手机产品线营收年增达72%,其它产品线的营收年成长率也皆达双位数,总计第三季营收达47亿美元,年增43%,位居全球第四。联咏则持续深耕于系统单晶片与面板驱动芯片两大产品线,其OLED面板驱动芯片出货比例提升,并且产品ASP提升与出货畅旺,第三季营收达14亿美元,年增84%。此外,第三季瑞昱由于网通芯片涨价效应,营收反超赛灵思(Xilinx),排名晋升至全球第八名;而奇景也因大尺寸驱动芯片在电视、监视器及笔记型计算机三个主要产品线均显著成长,大尺寸驱动芯片营收年增111%,带动总营收超过4亿美元大关,年增75%,挤入第十名行列。

整体而言,第三季各大IC设计业者营收普遍创下新高,前七名业者排序与第二季相同,然第八名至第十名则再度出现变动。展望第四季,TrendForce集邦咨询认为,国际大厂除了消费性电子应用产品,聚焦于服务器、数据中心的产品系列发展正向,营收有望维持成长态势。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务王春胜先生perrywang@trendforce.cn 或何凤玲女士linnahe@trendforce.cn 。