根据TrendForce集邦咨询表示,随着全球疫苗覆盖率提升,欧美各国边境逐步开放,社会的活动力开始恢复,消费性产品迎向下半年传统旺季,然供应链受到海运延迟、运费高涨及长短料影响,加上上半年部分零部件价格涨幅已高,在制造成本及物价双升的压力下,反而使得下半年终端市场出现旺季不旺的现象。不过整体需求如手机、笔电、液晶显示器等出货表现仍然优于第二季,推升封测大厂业绩增长,2021年第三季全球前十大封测业者营收达88.9亿美元,年增31.6%。

现行封测所需之上游芯片及必需载板的缺货状况短期内难有改善,加上9月底江苏、浙江及广东等地受到能耗双控的限电影响,导致部分封测大厂产能利用率略为下滑。不过,随着部分业者改以无载板封装,并将相关受波及产能转移后,影响程度微乎其微,故TrendForce集邦咨询仍看好第四季封测产业表现。

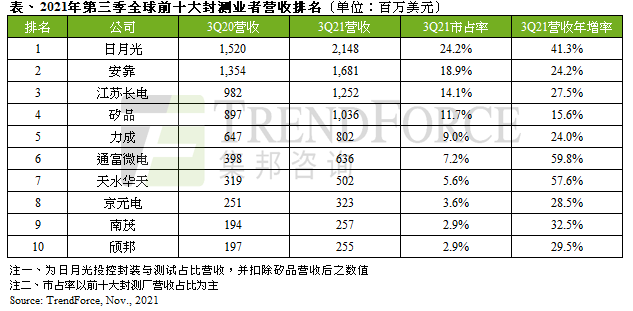

第三季封测龙头日月光(ASE)及安靠(Amkor)营收分别为21.5亿美元与16.8亿美元,年增41.3%及24.2%。两者同样受到上游芯片、导线架及载板短缺而略拖累部分产能利用率,日月光也因苏州厂限电措施使排程有所耽搁。除此之外,由于第四季手机AP、网通与车用芯片等封测需求依旧强劲,两家业者2022年将持续往5G、IoT及AI等终端应用市场扩张。

矽品(SPIL)考量短期内难填补华为手机AP订单缺口,现行目标主力以强化彰化二林新厂先进封装开发,第三季达营收为10.4亿美元,年增15.6%;京元电(KYEC)逐渐缓解先前因疫情导致的产能降载情形,随着高通(Qualcomm)及联发科(MediaTek)等上游5G芯片测试订单加持,营收达3.2亿美元,年增28.5%。力成(PTI)本季获益主力多数由DRAM存储器封测贡献,第三季营收8.0亿美元,年增24.0%,然预估英特尔(Intel)2025年将逐步完成大连厂售予海力士(SK Hynix),以及与美光(Micron)于西安厂合作协议也将在2022年第二季到期,后续存储器封测产能恐将大幅锐减,驱使力成新竹新厂于第三季调整部分主力至CIS与面板级封装等策略布局。

江苏长电(JCET)及天水华天(Hua Tian)持续受惠于国产替代生产目标,加大5G手机、基站、车用与消费性电子等终端产品封测供给,拉抬两家业者第三季营收分别为12.5亿美元与5.0亿美元,年增率27.5%、57.6%;通富微电(TFME)本季同样受益于处理器芯片设计大厂超威(AMD)业绩长红带动,营收达6.4亿美元,年增率高达59.8%,为第三季前十大封测业者成长幅度最高者。

面板驱动IC芯片封测大厂南茂(ChipMOS)与颀邦(Chipbond),第三季虽遭遇小尺寸电视面板出货微幅滑落影响,但整体营收受惠中、大尺寸电视面板需求拉抬,与部分手机改采OLED产能陆续放量,使TDDI及DDI等驱动IC芯片封测需求渐增,拉抬两家业者营收接近2.6亿美元,年增率分别为32.5%及29.5%,同时随着9月底中国大陆限电措施而导致部分上游芯片设计业者转单效应加持,两家业者第四季营收有望再攀高峰。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn 。