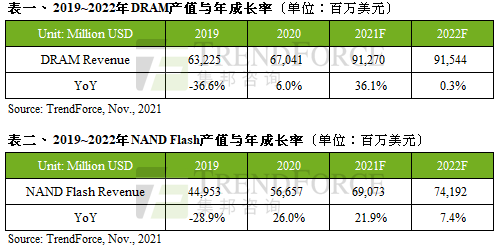

根据TrendForce集邦咨询研究显示,2022年的DRAM供给位元成长率约18.6%,然而由于目前买方库存水位已偏高,加上2022年需求位元成长率仅17.1%,明年DRAM产业将由供不应求转至供过于求。尽管DRAM价格将因供过于求而出现下滑,但在寡占市场型态下,整体产值并不会大幅下跌,预估2022年的DRAM总产值将达915.4亿美元,年增微幅上升0.3%。

TrendForce集邦咨询以明年各季度的供过于求比例(以下称:sufficiency ratio)作为预测基础,预期DRAM平均销售单价将年减15%,而价格下滑幅度在上半年较为明显;下半年起将受惠于DDR5的渗透率提升与旺季需求效应带动,均价跌幅将收敛,不排除有持平或涨价的可能性。

高层数产品竞争者众,NAND Flash明年产值再增7.4%

NAND Flash方面, 2022年供给位元年增长率约31.8%;而需求位元年成长幅度为30.8%,故明年NAND Flash价格也将受供过于求影响而有所下滑。此外,由于NAND Flash属完全竞争市场,均价下滑的幅度较DRAM更加明显,然NAND Flash在层数结构的堆栈持续推进,故在供给位元成长仍维持在30%以上的情况下,预估2022年NAND Flash总产值仍有成长空间,达741.9亿美元、年增7.4%。

同样以明年各季度的sufficiency ratio作为预测基础,推估2022年平均销售单价将年减18.0%,而价格下滑幅度也是在上半年度较为明显,下半年起将受惠于旺季需求效应带动,均价跌幅较为收敛,或有单季价格持平的可能性。

整体而言,DRAM与NAND Flash历年的总产值变化,由于两者竞争型态的不同,DRAM基本上在产能扩张上较有规律,故长期均价的波动性较小,同时20nm以下制程微缩已经逐渐达到物理极限,使得年度位元成长增幅有限;而NAND Flash在产能扩张的规划则较不稳定,再加上产品的层数仍能持续提升,故长期均价的波动性较大,进而呈现DRAM产值成长幅度不及NAND Flash的态势,但获利表现方面则反之。

资本支出持续拉高,产值若无法跟进成长,恐压抑厂商获利能力

从资本支出来看,DRAM方面,近年来其整体资本支出对营收占比(以下称:CAPEX to sales ratio)逐渐升高有两大原因,首先,由于DRAM的制程微缩已经逐渐面临物理极限,在20nm制程以后,除了美光(Micron)1α nm仍造就有近30%的单晶圆位元成长外,其他从1Xnm转至1Ynm、或者1Ynm转至1Znm制程,成长已经收敛至15%以内。2022年三星(Samsung)与SK海力士(SK hynix)的最先进制程将正式导入关键机台EUV,而该机台的生产交期长且造价高昂,使得三大原厂纷纷提前提拨大笔的资本支出,以因应EUV的前置订单。

其次,由于DRAM已形成寡占市场型态,即便偶尔出现均价下跌周期,也因为供应商的生产秩序形成,销售均价难以跌破总生产成本(fully loaded cost),故DRAM原厂能够逐渐累积来自该产品的生产获利。由于制程转进不易,除三大原厂以外,市占较小的南亚科(Nanya Tech)、华邦(Winbond)等厂商皆有实际扩产计划,成为DRAM 市场CAPEX to sales ratio持续升高的另一大原因。

NAND Flash方面,其CAPEX to sales ratio自2017年转进3D NAND技术以来即有显著提升,该年之前平均达25~30%,目前提升到平均近40%。主因是随着3D堆栈层数的上升,除了拉长产品生产所需时间,对于蚀刻难度、精准度的要求也一并提升,主流层数正朝向1YY层世代迈进,供应商同时开始研发2XX层产品技术,对于单次蚀刻深度的要求不断增加,显示出该产业所需的资本支出总额随着层数提升、产值增加而持续成长。

TrendForce集邦咨询表示,由于NAND Flash堆栈层数的技术推进,未来供应商仍将持续追求推进更高层数,以降低每GB的生产成本。因此,预期该产业的资本支出仍有增长空间,且CAPEX to sales ratio将维持在接近40%或以上。值得注意的是,若未来数年产值无法跟进支出的成长速度,恐将造成CAPEX to sales ratio过度上升,进而压抑供应商获利能力。

2021年,芯片产能紧缺席卷全球,半导体产业迎来结构性转变,存储行业亦面临着巨大的机遇和挑战。面对发展良机与各种不确定性因素,国内外存储企业该如何把握机遇实现突围?存储技术演进又将迎来哪些新趋势?11月18日,TrendForce集邦咨询将在深圳举办「全球视野 · 洞察先机 - 2022存储产业趋势峰会」,届时,产业链重量级嘉宾以及集邦咨询存储领域核心分析师将共同探讨2022年全球存储产业市场及技术趋势。会议详情请参考:https://seminar.trendforce.cn/MTS/2022/GB/index/

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn 。