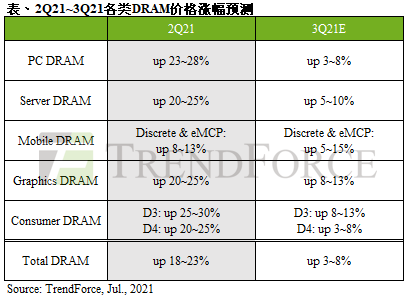

根据TrendForce集邦咨询最新调查显示,由于第三季属各终端产品的生产旺季,有助于DRAM的Sufficiency Ratio进一步降低。然而,由于买方在今年上半年对各电子元件的购买量大增,导致整体DRAM库存水位偏高,预估第三季DRAM合约价涨幅将因此由上季的18~23%,收敛至3~8%。展望第四季,TrendForce集邦咨询认为,由于DRAM供给将持续上升,预估价格涨幅会更进一步收敛,或将造成价格上涨的压力。

产能持续受排挤,PC DRAM价格季涨3~8%

从需求面来看,宅经济效应使笔电需求持续畅旺,尽管长短料问题仍在,但近期厂商仍积极将生产极大化,然而,由于目前品牌厂的PC DRAM库存仍在8~10周高水位,故买方的采购策略将因此更为谨慎。从供给面来看,受server DRAM需求持续增温影响,PC DRAM产能仍受排挤,故原厂对PC DRAM的涨价态度明确,预期第三季供需两方的议价难度与时间将会提升,大约至七月底才会完成合约价议定。不过,目前能够确定的是供需两方彼此对价格续涨有一定的共识,预估三季合约价将季增3~8%。

采购端库存仍高,Server DRAM第三季涨幅收敛至5~10%

从需求面来看,尽管服务器整机出货有微幅成长,然买方对于server DRAM的备货动能已不如上季积极,目前北美及中国云端服务供应商库存约在8周以上,采购力道将配合市场需求而逐季收敛;部分Tier 2客户因先前未备足库存,因此第三季将持续拉货,有利价格走扬。从供给面来看,三大原厂受限于server DRAM库存水位偏低,故期望能透过逐季涨价的方式以维持获利。值得注意的是,受到智能手机DRAM需求下修影响,反倒使服务器业者获得较佳议价空间,因此,TrendForce集邦咨询认为,在买卖双方未达成共识的情况下,议价时间将会拉长,预估第三季合约价季涨幅落在5~10%区间的可能性较大。

Mobile DRAM季涨5~15%背离市况,恐出现有价无市情形

从需求面来看,受到东南亚疫情持续升温影响,以该区域销售及生产为主的智能手机品牌厂自第二季开始调降生产目标,导致部分品牌厂mobile DRAM库存水位升高。再加上因品牌生产目标过度膨胀,在晶圆代工产能供给吃紧的情况下,零组件长短料状况更为明显,故品牌将放缓备货步调以调节库存压力。从供给面来看,智能手机市场自去年第四季开始一直维持强劲需求,故三大原厂对于该市场的供给满足率也始终优于其它应用,随着其它终端应用需求转强,加上获利表现优于mobile DRAM,促使三大原厂陆续调配生产以平衡整体市场的供需表现,mobile DRAM的供给也将因此逐步缩小。

值得注意的是,作为DRAM原厂龙头的三星在价格上主张缩小各类产品的获利差异,加上该公司于上半年度的mobile DRAM涨幅不及美光(Micron)。因此,在第三季mobile DRAM需求转弱的氛围下,三星的涨幅也会比美系厂来的明显,意即三星的涨幅变化势必会牵动其它竞争对手重新拟定价格策略,市场涨幅也将因此扩大。预估第三季mobile DRAM涨幅将进一步扩大至5~15%,而该季与市况背离的价格走向可能导致需求进一步下修,出现有价无市的情形。

GDDR6供给吃紧所致,Graphics DRAM价格季增8~13%

从需求面来看,先前以太币在价格高点时吸引大批玩家采用旧显示卡挖矿,然近期随着该虚拟货币价格走弱,间接冲击搭载GDDR5的显卡需求,不过主要影响现货市场居多;合约市场方面,现阶段该领域有九成以上的应用都已转换至GDDR6,在新显示卡皆搭载GDDR6且需求动能不坠的情况下,该产品仍旧相当吃紧。此外,目前显示卡制造商及游戏机商仍抢占原厂大部分GDDR6货源,也进一步排挤中小型OEM、ODM的graphics DRAM需求。从供给面来看,尽管三大原厂目前GDDR6生产量占整体graphics DRAM已超过90%,但在目前终端需求都同步转移至GDDR6,需求仍明显大过供给,且第三季在server DRAM订单陆续回温的情形下,原厂仍将优先满足该主流市场,因此预估第三季合约价将上涨8~13%。

Consumer DRAM需求强劲,单季涨幅最高达13%

从需求面来看,目前整体消费性市场以及网通产品的需求仍维持稳健,加上中国在后疫情时代加速5G基础建设和Wi-Fi 6的转换,使整体consumer DRAM拉货动能持续强劲。从供给面来看,随着consumer DRAM市况好转,尽管三大原厂今年有减缓将成熟的DDR3转向CMOS Image Sensor或其他逻辑IC产品的速度,但若以中长期来看,淘汰25/20nm旧制程,而持续转往更先进的1Z及1alpha nm仍是大势所趋。因此,在DDR3供给逐渐下滑,而需求仍相对强劲的情况下,预计第三季DDR3的价格涨幅将达8~13%;DDR4则大致随主流PC及server DRAM小幅上扬3~8%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn。