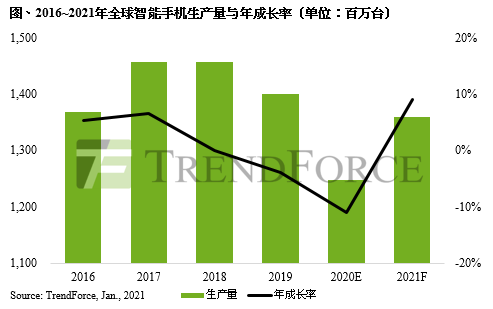

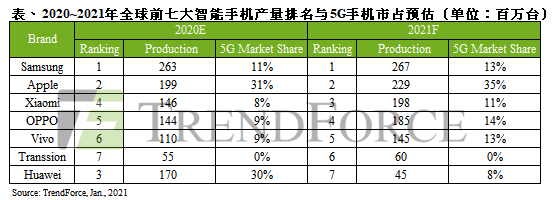

根据TrendForce集邦咨询旗下半导体研究处表示,2020全球智能手机市场受到疫情冲击,全年生产总量仅12.5亿支,年减11%,为历年来最大衰退幅度。而全球前六大品牌排名依序为三星(Samsung)、苹果(Apple)、华为(Huawei)、小米(Xiaomi)、OPPO以及Vivo,与2019年度相较,最大的差异点发生在华为市占的变化。

TrendForce集邦咨询进一步指出,2021年初起,荣耀(Honor)将正式自华为拆分而出。从两个方向观察,新荣耀的成立使多年经营的荣耀品牌得以续存,然褪去华为光环后消费者是否依旧买单仍待观察。另一方面,倘若后续华为禁令解除,则将与新荣耀同列竞争关系,届时华为将难以回到昔日市占规模。

展望2021年,全球智能手机产业可望随着日趋稳定的生活型态而回温,透过周期性的换机需求,以及新兴市场的需求支撑,预估全年生产总量将成长至13.6亿支,年成长9%。从品牌排名来看,华为全年生产表现受禁令与新荣耀拆分事件影响,排名跌落至第七名,TrendForce集邦咨询基于现况预估2021年全球前六席次依序为三星、苹果、小米、OPPO、Vivo以及Transsion,上述六者将涵盖全球近八成市占,然疫情与国际局势的不确定性,加上晶圆代工产能紧缺,该产业未来走向仍存变量。

2021年5G手机渗透率将上升至37%,生产表现仍受限于晶圆代工产能紧缺

2020年受到中国政府的积极推动5G商转的带动,全年5G智能手机生产总量约达2.4亿支,渗透率19%。其中中国品牌市占约六成。2021年市场将持续围绕5G话题,随着各国陆续恢复5G建设,行动处理器大厂也相继推出中低阶5G芯片,预估全球5G智能手机生产总量约5亿支,渗透率将快速提升至37%。

值得注意的是,基于疫情可望缓解的乐观假设,2021年各项终端产品,包含服务器、智能手机、笔电等出货量皆较2020年成长。以智能手机为例,像是PMIC、CIS等,因应产品需求,单机使用量皆成倍数增加;而近日晶圆代工大厂中芯(SMIC)再被列入实体管制清单,将导致目前晶圆代工产能更加紧缺。

TrendForce集邦咨询表示,不论近期手机品牌厂对2021年抱有高度期许,或是透过放大生产目标以撷取更多半导体供应资源等,都可能导致部分零组件出现重复下订的情况。一旦实际销售不如预期或瓶颈料况未解,导致长短料库存差距拉大等,都可能导致品牌厂在2021年第二季至第三季之间展开零组件库存调整,届时半导体物料的拉货动能将随之转弱,即便如此,TrendForce集邦咨询预测整体晶圆代工产能利用率仍有九成以上的稼动水平。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至//www.djgruve.com/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn。