美国国防部于12月3日针对中芯国际(SMIC)等4家中国企业再度发布制裁,TrendForce集邦咨询旗下拓墣产业研究院表示,身为中国晶圆代工领头羊的中芯国际先是遭美国列入「出口管制关注名单」;本次再被列入「涉军企业清单」,或面临上游设备及原物料断供危机。

中芯国际目前旗下的三座8英寸厂及三座12英寸厂皆位于中国境内,现有总产能(12英寸约当)约为230K/M,且扩产计划持续进行中。从制程发展来看,中芯国际自2019年底宣布14nm进入量产后,2020年仍致力于发展12nm、N+1、N+2制程,预计2021年量产N+1制程;2022年量产N+2制程(约莫等于台积电7nm),然上述计划需构筑在能顺利取得美国设备及技术的前提下才会如期进行。

从资本支出观察,受到中国半导体政策自主化推动,中芯国际大举扩厂与扩产,第二季至第三季是购买设备最积极的区间,然在2020年10月被列入美国出口管制关注名单后,第四季美国设备商Applied Materials、Lam Research、KLA等业者的设备、零组件出口至中芯国际时受到管制、供货期延长或有不确定性,使中芯国际不得不将资本支出自今年第二季计划的67亿美元,下修至第四季59亿美元,并放慢扩产步调加以应对。尽管「涉军企业清单」会完全杜绝来自美国的投资,然中芯仍有中国投资方的注资项目,故资本支出受影响的程度应较低。

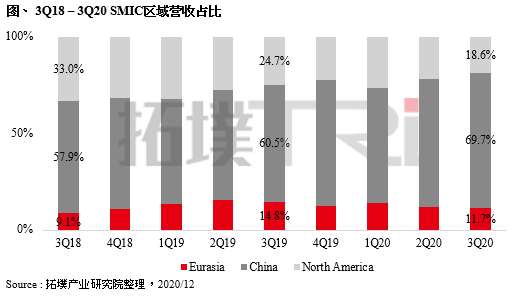

从客户结构来看,中芯国际的客户以中国IC设计业者为主,2020年第三季其中国大陆及香港地区营收占比达69.7%、欧洲11.7%,而北美区域营收已自2018年第三季33%,大幅降低至今年第三季18.6%,本次限制美方投资的举动,将再度减少美国IC设计业者的投片意愿,使其北美区域营收再度下降。

整体而言,拓墣产业研究院认为,本次主要是针对美国投资方的限制,短期对中芯国际资本支出影响程度较低,不过若美国设备商的设备许可仍未通过,对中国晶圆代工产能、先进制程发展及中芯国际客户结构将有长远的影响。在国外客户提高转单意愿的情况下,台积电(TSMC)、联电(UMC)、力积电(PSMC)、世界先进(VIS)仍为直接受惠的业者。然目前所有业者产能至2021上半年皆已满载,若要承接部分来自中芯的订单需要二到三季,现阶段中芯国际积极与国内客户合作进行开案试产,以维持2020年第四季至2021年的产能利用率,若未来遭列入实体清单,能减缓对企业营运与中国晶圆代工发展的冲击。