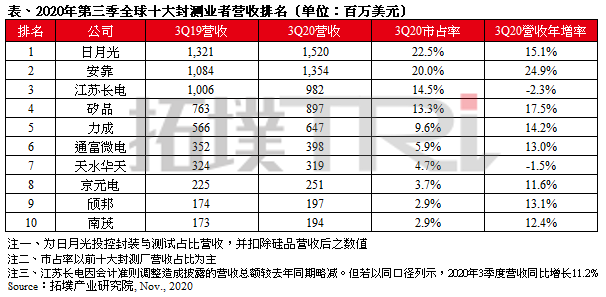

根据TrendForce集邦咨询旗下拓墣产业研究院表示,自第二季起受惠于疫情衍生的宅经济效应,终端需求持续上扬,加上9月15日起美国全面禁售相关含美设备与技术芯片给华为(Huawei),进而带动多数封测业者赶在截止日前交货。在急单效应的加持下,2020年第三季全球前十大封测业者营收上升至67.59亿美元,年成长12.9%。

2020年第三季封测龙头日月光(ASE)及安靠(Amkor)营收分别为15.20亿美元与13.54亿美元年成长15.1%及24.9%。第三季营收成长幅度相较第二季略为放缓,然随着5G通讯、WiFi 6及车用芯片的需求上扬与华为急单助力下,整体表现仍相对出色。封测大厂力成(PTI)第三季营收虽然达6.47亿美元,年增14.2%,然存储器封测需求不如预期,力成逐步开展改革计划,以降低长期对于存储器封装需求的依赖,并出售和关闭其他获利较差的子公司加以应对。

中国封测三雄江苏长电(JCET)、通富微电(TFME)、天水华天(Hua Tian),由于通富微电受惠于超微(AMD)CPU与GPU芯片后段封装需求激增的带动,第三季营收达3.98亿美元,年增13%。由于华为仍是矽品(SPIL)、京元电(KYEC)两家公司的主要客户,同样受惠于急单效应,本季皆有8.97亿美元与2.51亿美元的佳绩,年增17.5%及11.6%。

驱动IC芯片封测大厂颀邦(Chipbond)与南茂(ChipMOS),因大尺寸面板LDDI、手机触控面板感测芯片(TDDI)与iPhone 12的OLED驱动IC芯片(DDI)等需求持续畅旺,加上南茂的存储器封装需求尚处平盘阶段,第三季营收分别为1.97亿美元及1.94亿美元,年增13.1%与12.4%,颀邦也因此自上季第十名重回第九名。

拓墣产业研究院分析师王尊民表示,展望第四季,随着终端产品如车用、大尺寸面板、5G通讯及WiFi 6芯片等需求逐步回笼,预估第四季营收仍有增长空间。