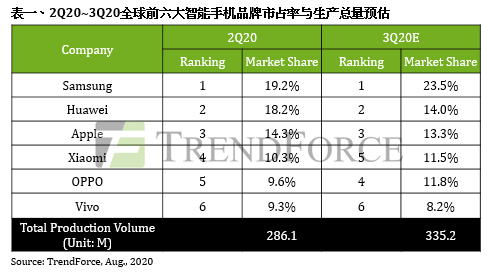

2020年因新冠肺炎疫情蔓延,致使各国实施边境管制与封城等防疫措施,进而导致全球各国GDP数字均呈现明显衰退,经济及社会活动力下滑,连带重创第二季智能手机产业。根据TrendForce集邦咨询旗下半导体研究处调查显示,第二季全球智能手机生产总数为2.86亿支,相较上季回升2.2%,然若与去年同期相比则衰退16.7%,为历年来单季最大跌幅。

TrendForce集邦咨询指出,随着后期防疫稍为松绑,以及各国纷纷推出振兴经济的相关政策,下半年智能手机市场将有望回温。预估第三季生产总量将来到3.35亿支,年减10.1%,尽管单季表现仍不及去年同期,但较第二季成长17.2%。

第二季前六大品牌仅三星市占衰退,华为中国市占恐面临被瓜分

三月起国际疫情快速升温,作为三星(Samsung)主要销售据点的欧、美、印等地区灾情蔓延,相较其他品牌,其在第二季所遭受的冲击更大,虽生产量以 5,500万支居冠,然在季度增长表现是排行榜内唯一衰退的品牌,相较上季减少近16%。第三季因华为禁令升级以及其他不稳定等因素影响,三星欲力挽先前颓势,瞄准中低端市场并积极展开零部件备料,生产量将有机会上修。

以中国为主要销售市场的华为(Huawei)第二季生产量约5,200万支,较上季增长13%,排名全球第二。随着第三季各品牌陆续发布下半年旗舰新机,将使中国市场竞争加剧。加上自去年底开始至今受美国持续扩大制裁的影响,除了使华为海外销售锐减,也大幅削弱其自主研发行动处理器的优势,未来零部件取得的难度恐将大幅增加,对于销售市场单一的华为而言,预计将由小米(Xiaomi)、OPPO、vivo等其他中国品牌瓜分其市占。

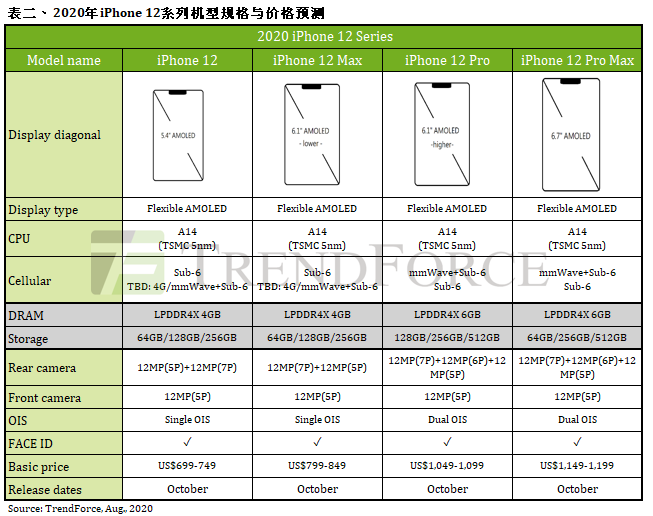

第二季苹果(Apple)因iPhone SE、iPhone 11优于预期的销售表现,生产数量以4,100万支位居全球第三,季成长8%。第三季将持续受惠于上述两款手机订单加持,以及4款搭载5G应用的iPhone 12系列(名称暂定)进入量产,生产量将提高。由于5G功能导致物料成本显著增加,故苹果将藉由零部件降价与取消耳机、电源转接器等随机配件,降低成本并稳定终端定价,以提升销售表现。然近期美国颁布的行政命令,禁止美国企业与TikTok、微信,以及其母公司字节跳动、腾讯展开业务,恐影响苹果后续在中国市场的销售表现。

排名四到六的品牌依序为小米、OPPO(包含OPPO, OnePlus, realme)及vivo,其第二季生产数量依序为2,950万支、2,750万支、2,650万支,三者同样受惠于中国市场复苏与海外通路安全库存水位的建置需求,第二季皆呈现10%以上的增长。对于以印度市场为重的三者而言,近期中印关系紧张确实产生不少销售压力,藉由品牌长期的在地化经营,以及产品高性价比的优势,仍有机会在此波抵制情绪中稳定市占。然而,若中印关系持续对立,未来的确会限缩中国品牌的发展空间。观察其长期营销策略,三品牌将持续往欧洲、印度、东南亚俄罗斯等拓展中低端市场;另响应中国政府推动的5G商转计划,其在5G手机研发与定价将更为积极。

2021年全球智能手机产量可望回升,连带提升5G机种渗透率

TrendForce集邦咨询预估2020年全球智能手机生产总量仍维持12.43亿支,年衰退11.3%,在明年中疫情可望缓解的假设下,预期生产总量将有机会往上攀升。另外,手机品牌厂今年凭借旗下5G手机,期望在低迷市况中稳定市占,加上近期行动处理器大厂高通(Qualcomm)、联发科(MediaTek)相继推出中高端5G芯片,推估今年全球5G智能手机数量将快速提升至约2.38亿支,渗透率达19.2%。