根据集邦咨询半导体研究中心(DRAMeXchange)调查,尽管消费性产品及智能手机受到疫情冲击导致需求下降,但云端服务、远程教学的需求也同步催生,加上部份客户因担忧供应链中断而提前备货,促使NAND Flash市场在2020年第一季与第二季呈现缺货。整体而言,目前需求以SSD占最大宗,与手机、消费性较相关的eMMC、UFS及wafer市场较为冷却。

游戏机、Chromebook将填补资料中心需求空缺

根据集邦咨询分析师叶茂盛指出,当前为NAND Flash第三季议价的关键时刻,初步观察因新款游戏机的年底上市计划不变,首次转进SSD的备货也始于第二季下旬,第三季将迎来需求高峰;而Chromebook受惠日本GIGA School及欧美标案续强的挹注,仍然表现强劲。

然而,各国逐渐实施解封后,由疫情衍生的急单效应开始趋缓,其中上半年需求最旺的 Enterprise SSD,受到服务器品牌调控半成品库存与资料中心建置时程延迟影响而下修,商务笔电需求也逐渐持平,预期第三季采购端可能采取保守策略。至于在第二季面临需求低潮的零售端和智能手机,第三季需求将稍微反弹,但动能较去年疲弱。

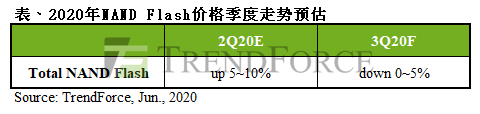

第三季供需状况尚属平衡,价格变化幅度有限

由于供给端整体位元增长幅度并未受到疫情有所冲击,当前各家供应商库存水平仍健康,预期第三季整体市场将由供货吃紧转为供需平衡,主要NAND Flash产品价格将出现持平或微幅调降。至于价格敏感的wafer市场,在面临模组厂需求仍低的状况下,第三季可能出现较明显的单月跌幅。

集邦咨询也同步预估第四季状况,当前讨论度最高的游戏机及Chromebook备货动能将转弱,商务笔电需求则预期衰退。此外,服务器、资料中心业者持续调整库存,采购动能届时恐未恢复。尽管零售端及智能手机市场将会恢复并呈现季度增长,但无法填补SSD需求下降的缺口,预期NAND Flash各类产品合约价的跌幅将持续扩大。