根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,今年两大显卡厂英伟达(NVIDIA)与超威(AMD)预计将于第三季发布全新GPU,加上微软(Microsoft)与索尼(Sony)规划于第四季发布新款游戏机,全数搭载高容量GDDR6存储器,这波需求将帮助绘图用存储器(Graphics DRAM)成为所有DRAM(内存)类别中,价格相对有支撑的产品。

集邦咨询表示,受到疫情影响,预估第三季整体DRAM价格上涨幅度相比第二季将大幅收敛,部分产品价格更可能于第四季反转向下,但Graphics DRAM价格仍有机会在下半年力守持平到小幅上涨。

两大显卡厂将于第三季发表高效能7nm GPU,全数采用最新GDDR6

身为显卡领导厂商的NVIDIA,在竞争对手AMD率先于2019年导入7nm制程的压力下,NVIDIA计划在2020年第三季发表首度搭载7nm的新款Ampere GPU,全数搭载GDDR6,规格较上一代明显进步。AMD同样将于第三季发表7nm+的BIG NAVI效能升级版GPU,并将GDDR6列为标配,容量有机会进一步提升。

集邦咨询指出,两厂的新产品首波都将以独立绘图卡(discrete graphics card)市场为主,正式搭载于笔电的时间点应落在2021年上半年,不过在效能与功耗显著提升的诱因下,预计市场将掀起「换卡风潮」,进一步刺激GDDR6的需求。

两大游戏机品牌将于第四季发表搭载GDDR6 16GB新机,容量较前一代翻倍

除了新独立绘图卡之外,Microsoft和Sony将分别在第四季发表XBOX Series X以及PS5全新游戏机。从硬件规格来看,除了CPU时脉明显提升外,GPU都将搭配最高规的GDDR6 16GB,不仅容量较原有机型翻倍,更远超过目前主流显卡6-8GB的规格,将带动Graphics DRAM消耗量显著增加。

2020年GDDR6供应商仅三星与美光,SK海力士预计年底加入竞局

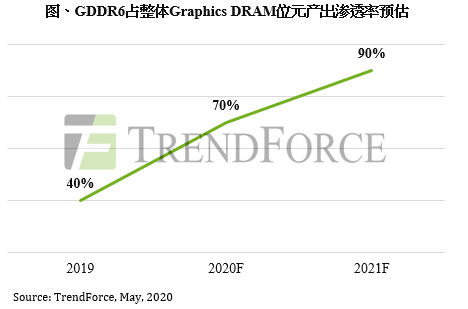

由供给端来看,Graphics DRAM占整体DRAM市场的消耗量仅约6%,属于相对利基且高规的产品;加上产品追求高传输速度与低功耗,设计难度较高,因此单位元(per GB)的生产成本最贵。在2020年整体DRAM供给面成长保守的前提下,为应对GDDR6渐增的需求,原厂可以做内部产品类别的产能转换,但出于GDDR6属于相对利基且高制造难度的产品,因此较难做到如行动式内存转至服务器内存般的大规模转换。目前供应商中,三星与美光皆已于2019年量产GDDR6,并导入客户产品;SK海力士目前仍致力于调整产品良率与稳定度,规划今年底导入市场。集邦咨询预估今年GDDR6占整体Graphics DRAM的渗透率将显著提升,由去年的四成拉升至七成,并于2021年突破九成水位。