根据集邦咨询LED研究中心(LEDinside)最新调查,受惠于LED显示屏间距持续微缩,2020年显示屏用LED出货持续成长,市场产值虽较疫情前预估的22.61亿美元,下修至19.46亿美元,但仍比2019年成长3.7%。

集邦咨询指出,以整体LED显示屏供应链状况来看,经过2019年第四季传统旺季后,多数LED显示屏厂商在2020年第一季零组件库存水位较低,因此于农历年后积极备货,即便疫情爆发,上游的LED与驱动IC厂商如宏齐、聚积、集创北方等在第一季营收仍缴出不错的成绩单。

而下游应用端,第一季与群聚活动相关的应用受疫情影响较大,如舞台租赁、电影院、酒店会议室、商业零售等均出现订单递延或者削减的情况。加上四月起疫情扩散至欧美市场,使得四月多数LED显示屏厂商的欧美订单受到较大影响,而第二季整体市场需求仍取决于欧美疫情的控制程度。展望2020年,后续各国政府可能会推出各项经济刺激政策,如增加公共建设支出等,包括户外显示在内的相关显示屏市场需求有机会于下半年开始回升。

中国厂商持续称霸LED显示屏市场,2019年三星首次挤进前七

根据集邦咨询「2020 全球LED 显示屏市场展望- 企业会议、销售渠道与价格趋势」报告,2019年全球LED显示屏产值约63亿美元,较2018年成长8.5%,市场持续扩张亦带动厂商营收成长,尤其在高端商用(如企业会议室)以及高端民用(如家庭影院)等应用领域。此外,LED显示屏间距微缩趋势继续发酵,吸引众多显示屏厂商持续布局并推出更小间距的产品,目前可量产的最小间距已经来到P0.6, 集邦咨询预估,未来几年P1.2~P1.6以及超小间距P1.1以下的产品将最具成长动能。

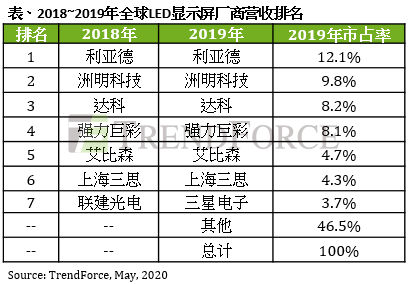

从2018到2019年全球LED显示屏厂商营收排名来看,前六名维持不变,除美国厂商达科外,其余皆为中国厂商。但在近年间距微缩的趋势下,已吸引更多厂商投入发展Mini LED和Micro LED显示,除了传统的显示屏厂商利亚德、洲明科技等,过去主导消费性电子显示器的国际厂商如三星、Sony、LG也纷纷投入LED显示屏领域,并陆续推出P1.0以下的超小间距产品,带动2019年三星首次挤进前七名,前七家厂商市占约达54%。

备注:

小间距与超小间距LED显示:根据像素点间距来定义,小间距为点间距小于等于2.5毫米的显示屏;超小间距为点间距小于等于1.1毫米的显示屏。

Mini LED和Micro LED显示:根据LED芯片尺寸来定义,LED芯片尺寸介于75~300微米的显示屏为Mini LED显示;LED芯片尺寸小于75微米的显示屏为Micro LED显示。由于Mini LED和Micro LED显示芯片尺寸较小,多用于超小间距显示。

相关文章

相关报告