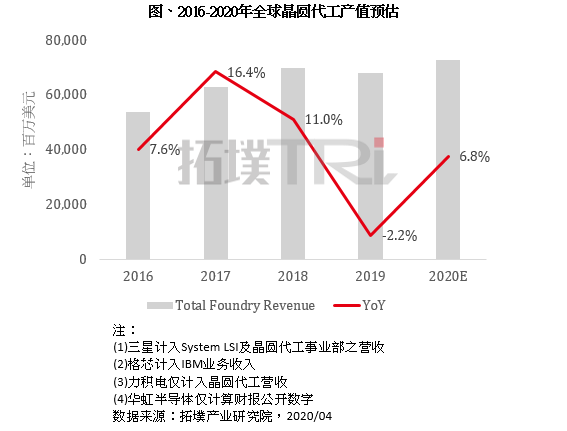

2020年产值年增幅预估为5%~9%,中位数预估6.8%

根据集邦咨询旗下拓墣产业研究院最新调查,受新冠肺炎疫情影响,若导致供应链断裂将增加半导体业者的营运难度,而商业活动及社会活动力的下降将引发旺季效应递延或弱化的可能,使得2020年全球晶圆代工产值的成长幅度将面临修正。有别于在疫情爆发前业者提出的双位数成长预估,考量疫情受控时程递延及需求复苏不明朗,我们认为2020年全球晶圆代工市场产值可能下修至5%~9%的个位数成长,中位数目前预估为6.8%。

首先分析晶圆代工业者2020上半年的订单状况:在第一季客户端保留对疫情趋缓后市场出现需求反弹的可能性,为避免缺料而并未出现订单大幅缩减情形,加上承接自2019年第四季末的库存回补,基本上支撑晶圆代工业者2020年第一季营收表现。第二季,我们预估疫情对订单的影响较前一季略为显著,部分消费性产品订单或将进行调整,而从疫情催生出如远距办公、医疗应用的相关芯片需求则有增加,因此第二季订单状况虽有变动但幅度不大,加上去年同期基期低,即便业者第二季的营收出现季度衰退,尚能维持年度成长。

不过,对晶圆代工业者而言,第二季的订单在芯片产出后虽有部分营收认列进第三季,但比重相对有限,此外,考虑疫情受控时程递延与需求复苏时程不明朗,客户可能在第三季评估较大幅度的订单缩减以避免累积库存,旺季效应或有递延或弱化可能,恐将对业者下半年的营收造成冲击。

回归市场需求面分析,消费力衰退恐难以避免,即便晶圆代工业者冀望由5G基础建设、远端通讯推升之服务器或资料中心需求,以及工业物联网自动化等中长期支撑动能,然而新应用的营收贡献比例仍不足以取代传统大量的消费性电子产品,故晶圆代工业者需视供应链与市场受疫情冲击的程度,动态调整营运策略与营收预估。

拓墣产业研究院认为,考量旺季效应递延或弱化的可能性,并以疫情不易在下半年即获得稳定控制为前提,对2020年的晶圆代工产值表现抱持审慎保守的态度,后续仍需视疫情的可控时程与消费市场的复苏状况而定。