集邦咨询半导体研究中心(DRAMeXchange)指出,2019年受到全球贸易情势、代工产线移转等因素影响,整体服务器市场成长动能趋缓,但下半年开始随着中美局势和缓,需求逐渐好转,数据中心仍是驱动市场的主力。

集邦咨询资深分析师刘家豪表示,从服务器ODM出货表现分析,今年主要成长来自Amazon Web Service(AWS)与Facebook,除亚太区新建的数据中心(Self-build)需求外,租用厂房(Colocation)的需求也逐渐攀升,因此今年虽然受到中美贸易问题影响,两业者的数据中心直接代工(ODM Direct)出货仍成长逾10%。

另一方面,Google与Microsoft Azure今年需求预估较去年衰退,主要受到上半年ODM产线移转的影响,但随着产线良率逐渐稳定,第三季底开始ODM出货逐渐回稳。整体来说,2019年北美四大云业者服务器需求仍年成长5-6%。

展望2020年,数据中心服务器需求力道将延续,其中AWS与Facebook将持续拓展在亚太区业务,带动服务器备货的需求。Google与Microsoft Azure则分别受惠于新产线良率提升与政府标案加持,2020年服务器需求年成长幅度将达双位数。

戴尔与慧与科技受贸易战影响,2019年出货衰退

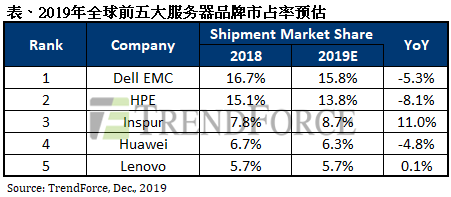

至于2019年服务器品牌出货表现,排名第一与第二的戴尔易安信(Dell EMC)与慧与科技(HPE)受到中美贸易战客户转单影响,出货分别较2018年衰退5%与8%。Dell EMC今年出货远低于预期,主因除美国数据中心订单纷纷转移至ODM直接代工模式外,中国地区企业客户更因中美贸易问题而选择国有品牌(如华为、浪潮等),导致出货显著衰退。

HPE同时受到全球数位转型影响,加上导入英特尔新平台的速度较慢,导致企业客户移转订单至其他品牌厂与云端业者。目前HPE企业客户约占97%,超大规模服务器仅占3%,以市场长期发展趋势来看,HPE的市占可能逐渐被瓜分。

浪潮受惠贸易战转单效应,华为自建云刺激服务器需求

浪潮(Inspur)受惠于贸易战转单效应,加上中国大规模数据中心部署以及运营商建设的服务器绝大多数采用国内业者制造的服务器产品,推升出货年成长11%,达100万台。

华为受到美国禁令影响,第二季无法顺利取得零组件而影响出货,但随着第三季中美关系逐渐缓解,服务器订单开始回温,下半年较上半年成长逾6成。华为今年成长动能来自国内5G基础架构的服务器订单,以及海外车厂、电信业者的数据中心服务器需求等。此外,从第三季开始,华为逐渐将手机云的租赁业务转移回自建资料中心,预期华为组织的服务器内需在未来几季将持续成长。