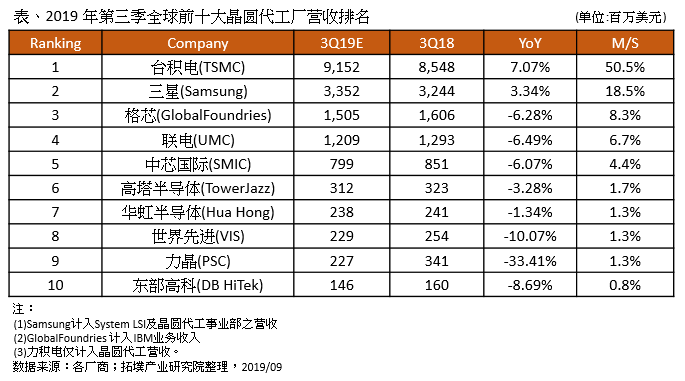

根据集邦咨询旗下拓墣产业研究院统计,时序进入传统电子产业旺季,市场对半导体组件需求会较上半年增加,预估第三季全球晶圆代工总产值将较第二季成长13%。市占率排名前三名分别为台积电(TSMC) 50.5%、三星(Samsung) 18.5%与格芯(GlobalFoundries) 8%。然而,受到中美贸易战持续延烧影响,消费者市场需求低于2018年同期,因此下半年半导体产业的反弹力道恐不若预期强劲。

观察主要业者第三季表现,全球市占率排名第一的台积电在7纳米节点囊括主要客群,包含苹果(Apple)、海思(Hisilicon)、高通(Qualcomm)、超威(AMD)等,7纳米制程产能利用率已近满载,加上部分成熟制程的需求逐渐回温下,预估整体合并营收表现不俗,第三季营收将较去年同期成长约7%;Samsung在晶圆代工方面凭借自家产品需求,及细分代工纳米节点以提供客户在选择上的弹性力抗产业跌势。目前市面上除了华为与Samsung部分的5G手机使用自行研发的芯片外,其余品牌大多采用Samsung 10纳米制程量产的Qualcomm 5G Modem芯片X50,因而带动Samsung第三季营收较去年同期成长约3.3%。

GlobalFoundries近期透过出售厂房与芯片业务,以换取出售对象的稳定投片,同时借着RF SOI技术增加来自通讯领域的营收。不过,未来交割厂房后可能使营收减少,加上AMD积极布局7纳米产品线,恐将影响GlobalFoundries在12/14纳米制程的营收表现;联电第二季受惠通讯类产品,包括低、中端手机AP,开关组件与路由器相关芯片等需求助力,产能利用率提升与出货量稳定增加,第三季可望维持营收成长。

中芯国际第二季受惠智能手机、物联网及相关应用带动需求,其55/65与40/45纳米制程营收表现出色,加上28纳米需求同样复苏中,第三季营收将可望持续成长。另外,中芯国际开发中的14纳米制程良率若能维持一定水平,在政策辅导与内需市场加持下,预估海思与紫光展锐将有机会在中芯国际14纳米制程投片。

而华虹半导体受惠功率与电源管理组件等内需市场帮助,预估第三季营收将维持稳定成长。世界先进因电源管理产品营收表现亮眼,带动7月营收来到2019年高点,此需求将持续利好第三季营收,可望减缓驱动IC转投12寸趋势的冲击。

拓墣产业研究院指出,以整体晶圆代工市场来看,受到近期美中贸易战变化剧烈影响,双方在关税上互相牵制,加上美国持续增加华为相关企业纳入实体列表,华为禁令在短时间内恐无法解除。而美中贸易的僵局持续影响终端产品包括手机、笔电、平板电脑、电视等全年的市场需求,导致上游的晶圆代工厂商,对下半年旺季需求表现看法仍趋向保守。