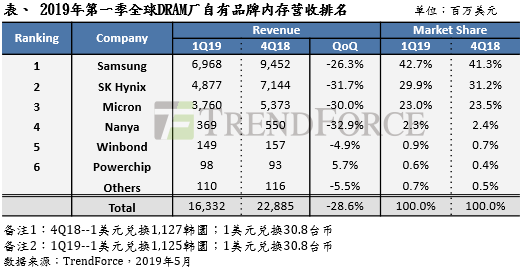

根据集邦咨询半导体研究中心(DRAMeXchange)调查显示,在第一季传统淡季,DRAM价格下滑的压力加剧。除了供应商在2018年下半年增加的产能于第一季陆续开出以外,需求端积极去化库存的同时也压缩采购力道,导致第一季DRAM量价齐跌的情况十分显著,也使得整体产值较上季大幅下滑28.6%。

展望2019年第二季,就一线PC-OEM大厂订价来看,主流8GB模组四月均价已滑落至34美元,较前一季均价下滑逾两成。由于成交量持续低迷,DRAM供应商的库存水位续增。集邦咨询预期在月合约(monthly deal)议定下,五、六月价格将持续走跌,第二季整季跌幅逼近25%。此外,出货占比近三成的服务器内存恐将面临更大的跌价压力。

从营收来看,季跌幅普遍相当剧烈。龙头三星在相对基期较低以及第一季行动式内存出货表现优于预期的情况下,第一季营收位元出货与上季持平。不过受到报价下跌影响,营收较上季下滑26.3%,为69.7亿美元,市占回升至42.7%。而SK海力士的营收位元出货下滑约8%,略优于公司预期,第一季营收48.8亿美元,较上季衰退31.7%,市占来到29.9%。

美光维持第三,营收来到37.6亿美元,较上季下滑30.0%,市占率维持在约23%。集邦咨询预估,在库存水位持续攀升的压力下,三大供应商往后数月的报价策略仍会相当积极。

在获利能力上,三星部分1Xnm服务器产品因质量问题产生退换货,衍生出额外营业费用,从而拉低获利表现,营业利益率由前一季的66%滑落至48%,在三大厂中降幅最大。不过即便报价已下跌二到三成,三星生产DRAM的毛利率仍逼近6成。而SK海力士虽然因三星产品问题而拉升出货,但出货集中在季中价格最低的3月,使得第一季营业利益率从上季的58%下跌至44%。

美光因公司财报月份为2018年12月至今年2月,价格跌幅不如韩厂所结算的1至3月,因此营业利益率表现是三大厂中最佳,从上季的58%下跌至46%。展望第二季,在产业价格持续快速下探的情况下,原厂获利空间将被进一步压缩。

由技术面观察,三星Line 17与平泽厂的二楼将持续转进1Ynm,但是为顺应目前的市场状况,转换速度并不快。针对1Xnm服务器问题,三星规划调整产品制程的配置,以期将伤害降至最低。而SK海力士第一季1Xnm出货比重已突破三成,并将开始导入1Ynm制程。

美光方面,台湾美光内存(原瑞晶)已全数以1Xnm生产,下一目标将直接转进1Znm,实际贡献将落在2020年;而台湾美光晶圆科技(原华亚科)1Xnm出货比重已过半,并将于今年上半年开始缓步提升1Ynm比重。

台系厂商部分,南亚科第一季营收位元出货下跌超过20%,使得营收较前一季大减32.9%。毛利较佳的DDR4产品出货量未显著提升,加上整体产业报价向下,营业利益率由上一季的41.8%下跌至26.6%。不过未来出货量预期将逐步回升,获利能力衰退幅度可望收敛。

力晶科技方面,本身生产的标准型DRAM产品第一季出货量上升,带动了营收逆势成长5.7%;若涵盖DRAM代工业务,营收则下滑近15%。华邦因与客户的议价属中长期,营运表现较为平稳,DRAM营收仅下滑约5%。

全球市场研究机构集邦咨询将在2019年5月31日(五)COMPUTEX期间,于台北国际会议中心举办“Compuforum 2019:资料经济大未来”研讨会。活动网址:https://seminar.trendforce.cn/Compuforum/2019/GB/index/