根据集邦咨询半导体研究中心(DRAMeXchange)指出,2019年全球服务器市场预估仍持续成长,但在经济景气循环影响与全球大环境不确定性的压力下,今年服务器出货较2018年略微收敛,来到3.9%。

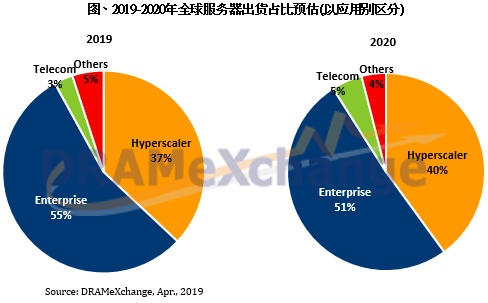

DRAMeXchange资深分析师刘家豪指出,从市场面来分析,2018年全球服务器主要成长动能仍来自于北美品牌厂的贡献,占比超过三成。就服务器属性来看,商务型服务器(Enterprise Server)仍为现阶段出货大宗,而出货至网络型资料中心(Internet Data Center)比重则逐年攀升,2019年将从2018年的35%成长至近四成。随着5G开始商转,无论是电信业者还是网络服务提供者,对于服务器的需求都将会逐渐提升,预期2020年服务器出货将会达到高峰。

回顾今年第一季,资料中心需求较不受传统淡季影响,整体出货仍然稳定成长,北美直接代工(ODM Direct Business)出货较前一季成长1.3%。第二季随着订单陆续到位,预估季成长仍有1%-3%左右,市占约26.6%。

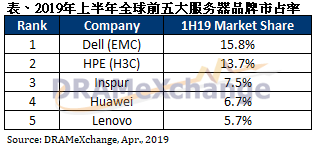

而在品牌端,第一季受到淡季冲击,出货较前一季衰退两成以上,但迈入第二季后市况明显回温,预计出货量季成长将超过两成。若以2019上半年全球服务器品牌厂出货市占率排名来看,前三名分别为Dell EMC、HPE(含H3C)与Inspur,出货市占率分别为15.8%、13.7%、7.5%。

值得一提的是,受到全球贸易摩擦影响,今年中国一线云端服务提供业者(Cloud Service Providers, CSP)服务器采购需求将较去年衰退约15%,而北美业者受到的影响较有限,今年预计仍会成长5%-10%。反观二线业者,如中国的字节跳动(Bytedance)与北美的NetApp,今年受惠于海外业务拓展与自建资料中心需求挹注,服务器采购量将较去年成长超过四成。