根据集邦咨询半导体研究中心(DRAMeXchange)最新报告指出,NAND Flash市场在2018年第一季受传统淡季影响,导致市场转为供过于求。第二季随着智能手机需求复苏、中国智能手机厂商提升高容量产品的备货力道,虽位元出货量获得支撑,然而,NAND Flash仍是供过于求,第二季平均价格跌幅达15-20%。

展望第三季,尽管为传统旺季,但旺季不旺的现象明显,智能手机、笔记本电脑等主要消费性产品出货量的季度成长有限,加上模组厂库存水位高,DRAMeXchange分析师叶茂盛指出,供过于求态势将延续,使得各产品合约价第三季继续下探,NAND Flash价格平均跌幅预估将近10%。

叶茂盛表示,价格下跌并非完全负面,透过价格适当的调整有利供货商优化产品硬件规格,移动终端市场已迎来一波调升搭载规格的风潮,128GB以上容量的搭载比重提升至逾10%。下半年受到OPPO、vivo及小米等中国厂商可望积极采用uMCP下,将继续推升中高端以上的机种搭载容量于明年上半年往256GB甚至512GB迈进。在SSD市场方面,NAND Flash价格的下调也使高容量服务器产品(8TB、16TB)出货可望增长,而在笔记本电脑方面则可见SSD搭载率随着价格下修而持续上升,搭载容量亦逐渐自128/256GB转往256/512GB。

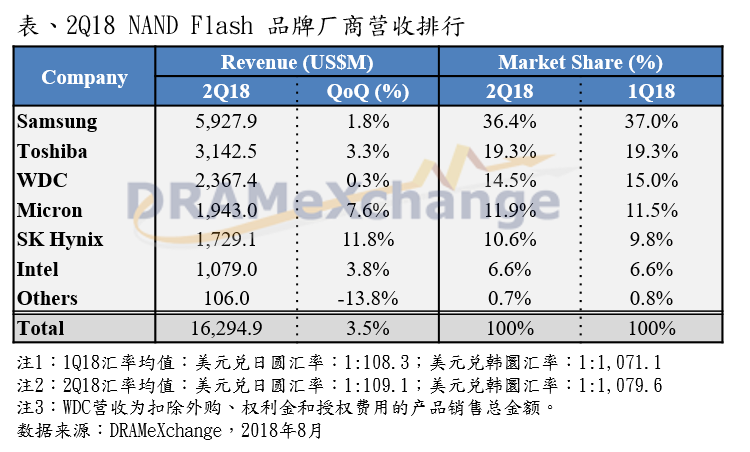

三星电子(Samsung)

第二季在服务器与数据中心需求回稳以及中国智能手机往更高容量拓展的帮助之下,三星的位元出货量再度呈现近15%的季度成长,但受NAND Flash市场供过于求影响,价格持续下探,平均销售单价亦有逾10%的季度下跌,第二季营收为59.3亿美元,较上季成长1.8%。

SK海力士(SK Hynix)

同样受惠于中国智能手机厂商第二季的积极备货,以及SSD销售成长,SK海力士位元出货量得以恢复到19%的季度成长,然而市场的供过于求导致价格下跌,平均销售单价下滑9%,第二季营收达17.3亿美元,较上季成长11.8%。随着第二季底开始有苹果新机的备货动能支撑,加上搭载72层3D NAND的SSD产品逐渐发力,预计到年底前72层产品在SK海力士自家Enterprise SSD的出货占比可如预期突破50%。

东芝记忆体(Toshiba)

东芝第二季受益于智能手机需求略为回升及SSD销售的支撑,尽管在对模组厂出货方面受到库存偏高影响,出货比重有所调整,但整体位元出货仍达到逾10%的成长,惟因Wafer、SSD、eMMC/UFS合约价均走跌,平均销售单价下跌幅度略高于5%,营收达31.4亿美元,较上季成长3.3%。

西数(Western Digital)

在零售业务以及SSD产品的销售助力之下,西数第二季NAND Flash位元出货量季增约5%,但受到渠道产品以及SSD价格双双下滑所致,平均销售单价约下跌4%,第二季NAND Flash营收达23.7亿美元,季增0.3%。值得注意的是,西数特别在法说会中提及,基于市场状况正与东芝讨论明年资本投资规划。西数此举可能意味着扩产脚步将放缓,进而缓解NAND Flash市场进入更为严重供过于求的压力,而这也可能影响其他供货商对接下来扩产计划的态度。

美光(Micron)

同样受惠于智能手机厂商提升搭载容量的因素,美光在高容量的移动终端产品销售成长近一倍,这也与美光调整销售策略、更着重于提供解决方案以取代原本在渠道市场颗粒及Wafer的销售比重有关。而在SSD产品的销售上,美光亦有相当亮眼的表现,除继续拓展Enterprise SSD的销售力度以外,接下来更将着眼于QLC SSD产品,以求在高容量产品的位元出货进一步增加,美光第二季营收达19.4亿美元,较上季成长7.6%。

英特尔(Intel)

由于服务器SSD发挥稳健成长动能,英特尔第二季位元出货量仍季增逾15%,但受到出货产品线分布的差异,第二季低价产品出货的比重偏高,因此造成平均销售单价下滑逾6%左右,营收维持在10.8亿美元,较上一季成长6.8%。在3D-XPoint的部分,英特尔近期宣布将与美光在未来的产品规划及策略上分道扬镳,尽管目前多由英特尔主导,但若美光缺乏后续投资意愿,将使得3D-XPoint更难以吸引更多客户采用。