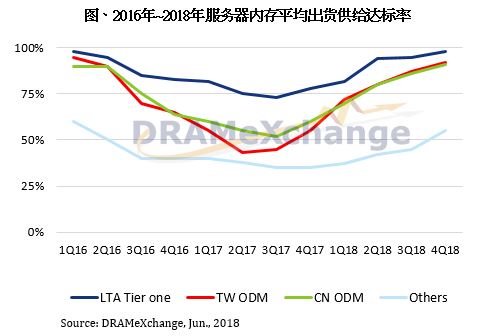

根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,由于服务器用内存平均出货供给达标率(Fulfillment Rate)逐季攀升,现阶段供给吃紧的状况有机会在下半年获得缓解。

DRAMeXchange资深分析师刘家豪指出,虽然今年上半年的合约价较去年下半年上扬一成,但随着DRAM原厂调整服务器产品供货比重,现阶段平均供给达标率已趋近八成以上,尽管仍然吃紧,但今年状况较以往乐观。

根据DRAMeXchange调查显示,第三季出货至一线厂的32GB服务器模组价格预估仍有1~2%的上涨空间,价格可望来到320美元;同时,供货率提升亦将使得价格涨幅趋缓,使二线厂获益。整体而言,第三季合约价格的报价区间不会有太大差异。

其次,随着英特尔Purley与AMD Naples平台的渗透率提高,下半年单机容量和32GB产品线的渗透率都会跟着提升,因此下半年整体订单量将维持上半年的水平。其中,针对英特尔新解决方案的备货仍维持一定规模,且出货仍集中在北美与中国数据中心。DRAMeXchange调查显示,目前英特尔新平台的渗透率已超过五成,预期第四季将接近八成,而整体32GB服务器模组渗透率在年底可望突破七成。

从内存制程规划来看,今年仍以20nm产出为主,其中为配合新平台解决方案,针对高容量服务器模组的备货动能将会延续至年底。在服务器内存制程上,先进制程的产品比重仍然偏低。进入17nm与18nm节点后,微缩技术越显困难,除三星已大规模生产18nm节点服务器用产品外,其余DRAM原厂为维持整体服务器内存产品的可靠性(Product Reliability),预计要到今年第四季才会陆续提高先进制程产品占比。