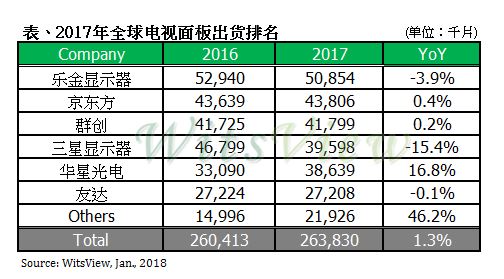

根据集邦咨询光电研究中心(WitsView)公布最新2017年电视面板出货调查报告显示,去年电视面板出货逐季向上攀升,上半年受面板价格过高削弱品牌节庆的备货力道;下半年面板价格修正后有利于品牌年底促销的布局需求开始浮现,加上京东方(BOE)福清8.5代线和HKC重庆8.6代线新产能分别聚焦43和32寸等中尺寸,顺势推升全年出货量表现优于预期,全球出货总量为2亿6,383万片,年增1.3%。

展望2018年,WitsView研究经理胡家榕指出,2018年各面板厂持续透过增加大尺寸和UHD占比提高营收和获利,预计将带动UHD渗透率较去年增加7.4个百分点,达42%。然而观察新产能,除了京东方10.5代线主攻大尺寸65和75寸外,中电集团(CEC)两条产线仍优先生产中尺寸的32和50寸,加上新兴国家对于中小尺寸32寸和23.6寸CRT换机效应持续进行中,压抑平均尺寸的成长,预估2018年平均尺寸将成长1.3寸达45.8寸。整体电视面板出货量将有机会在2018年创下历史第二新高纪录,达2亿6,949万片,年增2.2%。

乐金显示器稳坐电视面板龙头地位,京东方首次窜升至第二名

从2017年电视面板出货排名来看,乐金显示器(LGD)已奠定龙头地位,出货达5,085万片,年衰退3.9%。虽然去年乐金显示器广州厂仍扩增50K大片的产能,但从整体的生产尺寸观察, 65寸(含)以上大尺寸的出货占比持续增加已是趋势。而乐金显示器在65寸出货成长38.5%、75寸更是大幅成长132.7%,乐金显示器欲在京东方10.5代线产能进入市场前,站稳大尺寸电视面板市占率意味浓厚。

京东方去年在刻意控制32寸生产的情况下,出货量仅小幅成长0.4%,达4,381万片,但受到三星显示器(SDC)L7-1关厂,以及福清8.5代线产能顺利在去年第二季放量,带动43吋出货量年增率达247.6%,让京东方出货排名再次攀升,首次站上第二名的位子。

群创去年年初8.6代线开始量产后,上半年良率提升速度不如预期、产出量迟迟无法提升;下半年面临因面板价格过高导致需求萎靡的问题,库存不断攀升,加上群创宣布加入电视整机代工市场行列,让同样身为代工厂的品牌客户更是小心翼翼的应对,所幸最后不论在价格或是库存皆能迎刃而解,群创出货量达4,180万片,年增0.2%,位居第三。

三星显示器受关厂影响排名跌出前三,华星光电面积成长居冠

三星显示器自从关闭L7-1厂后,去年出货量大幅衰退15.4%,整体电视面板出货量达3,960万片。虽然出货量上跌出前三名,但三星显示器一方面通过产线产品单纯化来提高有效产能,另一方面则新投资UHD以及大尺寸生产设备来提高产品的含金量。从产品结构来看,三星显示器不仅是UHD的领头羊,其产品渗透率达54.6%,更是大尺寸55、65和75寸的代表厂商之一,其中65寸的市占率高达36.3%,明显拉开与竞争对手的距离。

华星光电(CSOT)随着第二条8.5代线第二阶段的扩产产能至140K大片后,进一步推升整体电视面板出货量达3,864万片,年成长16.8%。由于扩增产能以55寸为主,单一尺寸出货量年增19.4%,同时有助于出货面积增长19.6%,为六大面板厂中面积成长之冠。

友达去年电视面板出货达2,721万片,年减0.1%,虽然去年并无新增产能,但持续透过产品组合调整提高大尺寸的比重,使得友达在出货面积上仍有5.1%的成长。此外,提高UHD产品比重亦是去年发展重点之一,整体渗透率已达44%,仅次于两家韩厂。