集邦咨询光电研究中心(WitsView)最新研究报告显示,2017年第三季全球液晶电视出货量为5,499万台,季增16%,年减4.0%。第三季原本就是电视的传统出货旺季,加上面板价格大幅下修,电视品牌逐渐摆脱亏损压力,也更有信心冲刺出货量,预计这股气势可望延续到第四季。即使如此,电视出货量的年成长率已连续三季负成长,因此WitsView将2017年电视品牌的出货预估下修至2.1亿台,年减4.2%。

三星改采弃量保利策略,全年出货估减9%

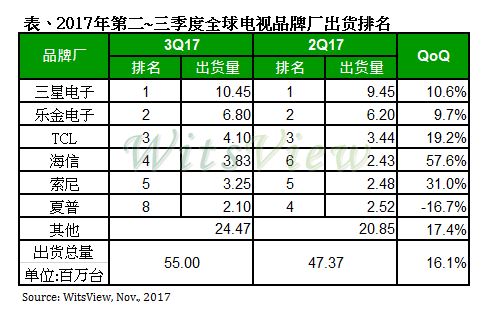

三星电子虽然在高端电视市场面临OLED阵营的强力挑战,但透过终端市场价格的调整以及对于面板成本的议价能力,第三季出货仍有季成长10.6%的表现。不过,三星电子的电视市场策略将逐渐以获利能力为主要考虑,产品发展将趋向高分辨率以及大尺寸等中高端产品,预计三星电子今年的整体出货将会在4,350万台左右,与去年接近4,800万台的数量相比仍有一段距离。

OLED阵营中的代表品牌乐金电子以及索尼,由于在OLED高端产品成功布局,不但出货量逐季增长,全年的出货量与去年相比更可望维持持平或小幅成长的态势。

面板价格下修,中国市场出货回归正常表现

受到面板成本高涨影响,中国市场上半年买气急速冷却,下半年在面板成本压力缓解下,买气逐渐回笼。其中,TCL由于在北美渠道耕耘有成,加上中国市场回暖,仍稳坐出货量第三名。海信则受惠于内外销订单回笼,重回出货量第四名。

观察其他中资品牌,整体第三季出货皆成长,而随着接下来面板价格估计仍会向下缓跌,品牌寄望这股出货气势能够延续到第四季,弥补上半年未能达成的出货目标。

夏普第三季后继无力,成长关键仍在中国市场

夏普电视品牌经历了上半年的高速成长,第三季则呈现明显衰退,排名由第二季的第四位掉到第八位。虽然富士康于美国设立面板厂与上下游生态圈的策略布局,成功带起「美国制造」的话题,但短期内对出货量并没有太大帮助。因此夏普下半年的销售重点仍需放在如何持续扩展中国市场,但随着面板价格下修,夏普面板整合的优势将不再明显,除了可预见更激烈的价格竞争外,富士康也将以多品牌策略(夏普品牌定位中高端整机、InFocus主打低端标案以及电信方案等)来扩大出海口。

综观今年整体电视市场,上半年面板价格的高涨抑制了大尺寸电视的需求成长,加上三星电子采取获利至上的策略,出货量明显下滑,下半年即使中国市场出货回归正常水平,估计仍旧无法挽回整体年成长率连续三季负成长的颓势。因此,WitsView将全年的出货量由2.14亿台下修至2.1亿台,年减4.2%。