根据集邦咨询半导体研究中心(DRAMeXchange)调查,由于DRAM厂近两年来产能扩张幅度有限,加上制程转换的难度,DRAM供给成长明显较往年放缓,配合着下半年终端市场消费旺季的推波助澜,DRAM合约价自2016年中开启涨价序幕。然而,三星传出在考虑提高竞争者进入门槛的情况下,可能将扩大DRAM产能,恐将改变DRAM供给紧俏格局。

DRAMeXchange研究协理吴雅婷指出,以主流标准型内存模组(DDR4 4GB)合约价为例,从去年中开始起涨,由当时的DDR4 4GB 13美元均价拉升至今年第四季合约价30.5美元,报价连续六个季度向上,合计涨幅超过130%,带动相关DRAM大厂获利能力大幅提升。截至目前为止,三星第二季度DRAM事业营业利益率来到59%,SK海力士也有54%的表现,美光亦达44%。展望第四季,DRAM合约价持续上涨,各家厂商的获利能力亦可望继续攀升。

三星扩产目的维持1-2年技术领先,提升新进者进入门槛

正因DRAM产业已进入寡占格局,理论上厂商对于高获利的运作模式是乐观其成,然而,在连续数季内存价格上升的带动下,SK海力士、美光皆累积许多在手现金。有了丰沛的资源,SK海力士将在年底进行18nm制程转进,无锡二厂也将在明年兴建,预计2019年产出;美光借着股价水涨船高之际宣布现金增资,代表未来在盖新厂、扩张产能与制程升级上预做准备,此举无疑激起三星的警戒心,使得三星开始思索DRAM扩产计划。

三星可能采取的扩产动作,除了是应对供给吃紧状况,最重要的是借助提高DRAM产出量,压抑内存价格上涨幅度。虽然短期内的高资本支出将带来折旧费用的提升,并导致获利能力下滑,但三星着眼的是长期的产业布局与保有其在DRAM市场的领先地位,以及与其他DRAM大厂维持1-2年以上的技术差距。此外,明年堪称中国内存发展的元年,三星透过压低DRAM或是NAND的价格,将能提升中国竞争者的进入门槛,并使竞争对手亏损扩大、增加发展难度并减缓其开发速度。

SK海力士与美光可望跟进扩产,2018年DRAM供给成长率将达22.5%

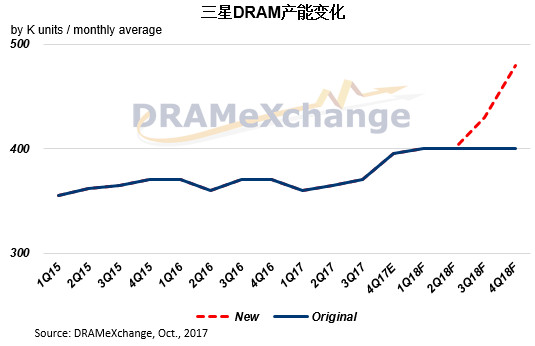

DRAMeXchange指出,三星有意将其平泽厂二楼原定兴建NAND的产线,部分转往生产DRAM,并全数采用18nm制程,加上原有Line17还有部分空间可以扩产,预计三星此举最多将2018年DRAM产出量提升80-100K,也代表三星的DRAM产能可能由2017年底的390K一口气逼近至500K的水平,亦将带动三星明年位元产出供给量由原本预估的18%成长上升至23%。

从整体DRAM供给来看,2018年供给年成长率将来到22.5%,高于今年的19.5%,亦即明年DRAM供需缺口将可能被弥平,预期SK海力士与美光将加入军备竞赛以巩固市占可能性高,为DRAM市场增添新的变量。

然而,DRAMeXchange认为,三星此举将可能改变DRAM市场供给紧俏格局,只是修正目前竞争对手的超额利润,降为较合理获利结构;再者,随着大厂将部分投资重心由NAND Flash转往DRAM,将可望降低明年NAND Flash供过于求的情形,并进而减缓整体NAND Flash平均售价(average selling price)下滑的速度。三星扩厂或许对2018年DRAM市场将带来部分冲击,但就整体内存产业的长期发展来看未必是负面消息。