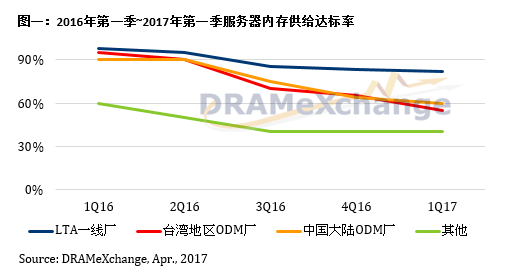

集邦咨询半导体研究中心(DRAMeXchange)最新研究显示,服务器内存供给持续吃紧,且仍有供给缺口未能完全满足需求。其中原厂对LTA(Long Term Agreement)服务器制造商的平均出货达标率下滑至约八成,显示供给缺口仍有两成未能满足,甚至对其余中国大陆等DM厂的出货达标率下滑至六成左右。预估在需求缺口仍维持的情况下,2017年第二季服务器内存价格涨势将延续,涨幅逾10%。

DRAMeXchange分析师刘家豪指出,去年下半年起整体服务器内存产出随着原厂内存产能分配调整,进而影响供给状况,同时,服务器终端需求旺盛,导致服务器制造商对于内存的备货远超原厂预期,因而带动服务器内存价格持续走扬。

截至目前,为了配合主流产品线之生命周期,三星与SK海力士分别放缓18纳米、21纳米的服务器内存产品制程转换速度,出货比重维持在低供给的水平,以第一季来看,三星18纳米及SK海力士21纳米服务器内存产品出货比重仅约三成左右。

展望今年第三季,由于服务器内存的供给改善状况仍不明朗,价格有较大的机会延续上扬态势。

业务量陡升,BAT与电信业者占中国大陆国内服务器出货比重跃至36%

近年随着云计算和大数据網絡平台普及,網絡数据大幅度成长,给数据处理与存储管理带来巨大的挑战,然而传统数据中心(TDC)的设备已无法满足现阶段高密度信息处理的網絡数据的问题。为了改善这些条件,中国大陆的大型互联网业者如百度、阿里巴巴与腾讯开始积极参与数据中心基础设施的设计、生产与制造环节,其中也与当地电信运营商密切配合以求落实客制化模式经营的理念。

中国大陆的数据中心随着政策推广,现阶段已渐臻成熟,其中无论是云计算、網絡存储、物联网与其技术融合的发展,俨然已成为战略性新兴产业发展的重要方向。目前中国大陆地方政府正着手大力发展云计算产业,无论是各省标案与商业化数据中心(EDC)的建立,中国大陆数据中心已进入一个布建高峰期。

DRAMeXchange预估,2017年出货至中国大陆电信、中国大陆移动、中国大陆联通等中国大陆电信运营商的服务器将会占整体中国大陆的5%~8%,全年年增率约达三成,对于服务器制造者的合作依赖度将提高,而出货至互联网业者如百度、阿里巴巴与腾讯(BAT)的服务器则将占整体中国大陆三成以上,年增率约两成,其中客制化服务器的规模将随着云计算的普及而扩大。在大举布局云计算平台的趋势下,2017下半年电信商和BAT的服务器出货力道都可望加剧。