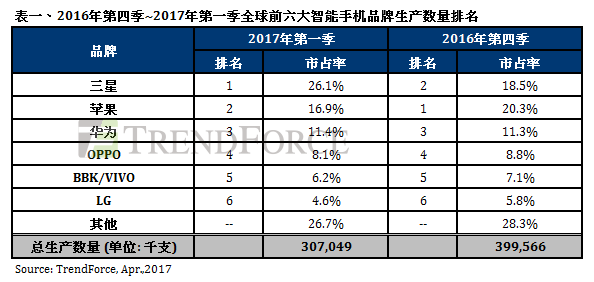

全球市场研究机构集邦咨询最新报告显示,适逢传统出货淡季,第一季全球智能手机需求低迷,买气不如预期,各大厂纷纷下修第一季生产数量,尤以中国智能手机品牌影响显著。整体而言,2017年全球第一季智能手机生产数量约3.07亿部,季衰退23%。

集邦咨询表示,虽然各智能手机品牌大厂如华为、LG、三星等陆续发表2017年旗舰机种,但在第三季苹果十周年新作发表前,消费者普遍抱持观望心态,预期将大幅影响第二季买气,并于下半年才见好转,因此预估全球第二季智能手机生产数量仅有个位数的季成长率表现。

三星J系列支撑销售动能,大厂中唯一逆势季成长

三星受到去年Note 7的爆炸事件影响消费者信心,导致旗下高端手机在第一季的表现不如预期,但中低端手机的表现仍可圈可点,凭借高性价比的J(Junior)系列一枝独秀,持续支撑销售动能,让三星成为第一季唯一季度正成长的手机品牌大厂。第二季三星虽有旗舰机种Galaxy S8系列加持,但在苹果十周年新作的议题持续热烧的影响下,预期对销售数字的贡献有限。集邦咨询预估,第二季三星靠着中低端J系列及旗舰机Galaxy S8系列加持,成长率有望持平,全年则有5%的年成长空间。

继去年曜石黑问世后,苹果在今年第一季底推出新款红色iPhone 7及iPhone 7 plus,除了提振买气抢攻市占外,也是为了延续十周年新作的话题。受惠新色推出,苹果2017第一季生产数量季衰退36%,相较于去年同期的季衰退41%,有明显提升。不过,集邦咨询预估,在iPhone十周年新作发表前,第二季苹果的生产数量将持续季减17%,生产数量仅约4300万部。

以LG来说,虽有去年下半年推出的V20支撑今年第一季出货表现,但在市场买气低迷的影响下,生产数量仍大幅季衰退近4成之多。集邦咨询预估,在即将推出的新旗舰机G6带动下,LG在第二季的表现有望持平于去年同期的生产数量,约1800万部。

中国品牌总生产数量季衰退达26%,第二季积极降低零部件库存水位

受中国手机电信补贴方案不明朗及市场买气低迷的影响,中国智能手机品牌大厂第一季的在外成品库存水位较以往都略增1~2周,因此各大厂纷纷下修第一季生产目标及备料目标,以调节库存水位。观察第二季,时逢中国智能手机品牌2017旗舰机陆续推出,在新旧机种交替及苹果新机议题的影响下,皆增加中国各大品牌厂在生产及备料上的不确定性。集邦咨询指出,中国智能手机品牌大厂皆已着手调节零部件的库存水位,以因应第二季市场的不确定性。

以中国前三大品牌厂来看,华为第一季生产数量季衰退约22%,但总生产数量仍稳坐中国第一,全球第三的宝座。第二季在华为P10系列徕卡双镜头旗舰机种正式上市的推动下,预估将带来总生产数量约16%的季成长,有望接近苹果第二季的生产数量。

囊括中国品牌第二大及第三大的OPPO、vivo,在2017年第一季的表现相较去年第四季,生产数量都有3成左右的衰退。但靠着以往在中国打下的高性价比策略及今年目标积极拓展海外市场,第二季有望稍加回温,预估约有2~3成的季成长。

小米今年第一季成长表现持平,与去年同期相比则仅成长12%,不如华为、OPPO、vivo有30%以上成长的亮眼表现。第二季小米受惠于新机Note系列的推出,有望达10%以上的季成长。

联想在第一季度因无新机种推出拉抬买势,季衰退近30%,与去年同期相比也衰退了近20%,意味着联想的市占率持续衰退中。集邦咨询预估,联想第二季成长率表现仅个位数。

集邦咨询进一步指出,在中国智能手机品牌大厂纷纷推出新款旗舰机的带动下,第二季生产数量成长率可望稍加回温,但受限中国国内手机市场己达成长高原期及苹果新机议题的热议,预估成长空间有限,尤其对未拓及海外销售市场的品牌厂影响更大。