全球市场研究机构集邦咨询最新研究指出,受到今年搭载AMOLED面板的智能手机数量大幅增加,以及TDDI技术所需NOR Flash产能提升的带动,加上如美光、兆易创新等主要供应厂商供给量下滑,导致今年NOR Flash因产能不足而出现价格弹升状况,预计NOR Flash将出现每季至少5%的涨幅,其涨势将延续至年底。

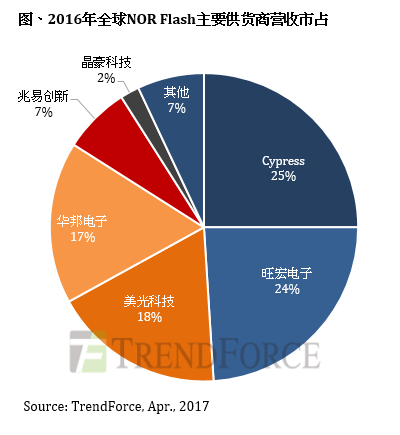

TrendForce指出,观察供给端,最高端NOR Flash产品多由美光、Cypress供应,供应容量为64Mb、128Mb,华邦、旺宏则以NOR Flash中端产品供应为主,多供应16Mb、32Mb、64Mb产品,而兆易创新提供的多为低端产品,供应容量为512kb、1~2Mb。以营收作为市占率计算基准,Cypress市占率为25%,排名第一,旺宏市占率24%,排名居次,美光市占率18%,排名第三。

过去兆易创新在取得晶圆片上获得补贴,因此能以极为低廉价格在市场上抛售产品,然而,由于其晶圆片供货商策略转向,因而影响供给兆易创新的晶圆片数量,导致兆易创新产能出现下滑状况。

另一方面,国际大厂美光、Cypress也逐步淡出中低容量的NOR Flash市场,Cypress的策略转向为专注在车用和工规的市场,而美光将出售其8寸厂也将影响整体NOR Flash市场的供应。

观察NOR Flash需求面,AMOLED面板需求的看涨,为NOR Flash市场带来新的需求动能。TrendForce指出,AMOLED面板需求在过去这两年持续看涨,去年面板出货首度突破3亿片大关,预估今年在iPhone正式采用AMOLED面板的带动下,AMOLED面板出货有机会朝5亿片大规模增长。

此外,由于AMOLED面板技术门槛较高,批次产出的良率可能出现不一致的状况,面板厂多半会另外透过De-Mura功能来维持同一批次产出面板的显示质量一致性。但De-mura编码目前无法整合进入以高压制程生产的驱动IC当中,必须要另行外挂一颗NOR Flash来储存De-Mura功能所需的编码。因此当AMOLED面板需求大增,NOR Flash的需求势必将同步跃升。

另一方面,发展已有一段时间的TDDI IC,在将触控功能整合进入驱动IC的同时,也受制于触控功能分位编码所需容量较大,无法一并整合进入TDDI IC当中,而须另外外挂一颗NOR Flash作为储存触控功能所需的分位编码。在大部分的TDDI IC方案已于去年下半年陆续到位下,TrendForce预期,今年搭配TDDI IC的In Cell面板出货将大幅提升,渗透率将由2016年的5%持续提升至2017年的10%,同步推升对NOR Flash的需求。