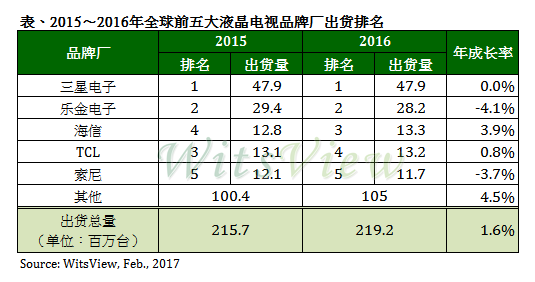

集邦咨询光电研究中心(WitsView)最新研究指出,受惠于北美通路旺季销售优于预期、中国大陆房地产市场热络及大尺寸电视的价格越来越亲民,进而提升买气,2016年全球液晶电视总出货量为2.19亿台,年成长1.6%。从品牌出货量来看,2016年前五大电视品牌分别为三星、乐金、海信、TCL、索尼。

三星电子与乐金电子蝉联电视出货冠亚军

观察韩系品牌表现,三星电子与乐金电子在2016年出货各为4790万台及2820万台,排名仍维持第一名、第二名。

WitsView研究经理林钲顺表示,三星电子2016年电视出货跟2015年持平,在2016年初的地震与三星显示器的BCS制程转换不顺影响下,三星电子一整年都为中尺寸面板的供给缺口所苦,进而影响电视整机出货。不过,这也使得全球电视平均尺寸放大速度超出原先预期。

乐金电子2016年电视出货则是衰退4.1%,主因在于2016年初公司内部组织重整,使集团的获利与库存控制被视为首要任务,不再追求出货量上的成长。

海信、TCL积极拓展海外市场

中国大陆品牌海信、TCL出货排名第三、四名,自有品牌出货各为1330万台与1320万台,年成长达3.9%和0.8%,主要成长皆来自海外市场的出货。林钲顺指出,中国大陆内需市场已逐渐饱和,再加上中国大陆互联网品牌借着高性价比的电视抢攻市场,造成中国大陆二、三线品牌面临生死存亡的关头,未来品牌大者恒大的趋势将会越来越明显。

日系品牌索尼2016年电视出货排名在全球第五,整机出货量达1170万台,较2015年衰退幅度达3.7%。林钲顺表示,2017年索尼将持续以大尺寸及高端获利机种为主轴,另一个重要的策略则是继2007年后再次推出OLED电视,搭配自家的影音技术优势,可望为高端电视市场再掀高潮。

展望2017年,WitsView认为,品牌厂受到三星显示器L7-1关厂及堺十代线面板厂为了力拱自有品牌,停止出货给一线品牌客户,使得电视尺寸迁徙的趋势更加明显,而品牌厂将聚焦利润较佳的大尺寸与高分辨率4K电视的出货。

WitView预估,2017年全球液晶电视出货达2.25亿台,年成长2.6%,其中大尺寸电视(50寸含以上)的出货比重将接近三成,UHD电视的渗透率达31.5%。在高端机种部分,三星电子新推出的量子点电视与乐金电子的OLED电视竞争将持续延烧。此外,电视的外观设计则以薄型化、无边框甚至分体式电视的概念为趋势。